撰文:Keyrock

編譯:Luffy,Foresight News

歡迎來到我們深度資料包告系列的第 2 部分,我們將揭示備受矚目的 L2 網路在主網啟動後最初幾天的鏈上性能表現。

在 第 1 部分 分析中,我們觀察了 ETH 在 L2 啟動最初 24 小時及隨後兩周內從乙太坊流入 L2 網路的情況。第 1 部分讓我們瞭解了這些網路在獲取流動性、關注度和早期採用方面的表現,並考慮到市場環境(熊市或牛市)、基礎技術(ZK 與非 ZK)和品牌認知度的不同,我們得出了三個主要結論:

- 對未來代幣分配的預期是推動 ETH 早期遷移到新 L2 的關鍵因素。

- 最初的 24 小時遷移規模可作為接下來 2 周表現的可靠衡量標準。

- 偏離結論#2 的網路起步緩慢,隨後出現爆炸性增長。這些異常模式是巨鯨大量充值的結果。

在此基礎上,我們提出了下一個重要問題:一旦 ETH 遷移到這些 L2,它們會發生什麼? L2 僅僅吸引 ETH 是不夠的;這些網路上的應用程式還必須吸引流動性,以確保為使用者和交易者提供有吸引力的生態系統。

在第 1 部分中,我們瞭解了哪些 L2 在最初的幾個小時和幾天內吸引了最多的流動性。在第 2 部分中,我們將回答這些 L2 中的哪些應用程式在網路啟動後的前兩周內吸引了最多的 ETH。

資料結論

我們對觀察到的 7 個 L2 網路中的應用程式 TVL 進行了分析,得出以下結論:

- 與永續合約、借貸和其他 DeFi 協議相比,DEX 最初吸引的 TVL 最多。 DEX 已經證明了它們對於任何新網路的早期成功的重要性,並且在主網啟動後,用戶流動性會繼續流向這些應用程式。

- 流動性往往流向由 L2 孵化或與之對齊的應用程式。流動性先集中於這些協議,然後再分散到其他協議中。

- L2 DEX 的潛在空投有助於吸引大量流動性,因為 LP 尋求「一箭雙雕」——從提供的流動性中賺取收益,同時也瞄準未來的空投。

- 流動性挖礦機會可以為承諾短期收益的特定應用程式帶來流動性,從而顯著提高 L2 的 TVL。結果是 L2 的 TVL 集中在該應用程式中。

- 最著名和最受歡迎的 DeFi 應用程式在 L2 網路上發佈往往會稍微滯後一些。這些 DeFi 應用程式似乎在等待其他應用程式測試 L2 後再啟動。這裡值得注意的例外是開發 L2 主網的公司擁有顯著聲譽的情況,像 Consensys 和 Coinbase 這樣久經考驗的公司最初會吸引更高品質的 DeFi 項目。

資料範圍

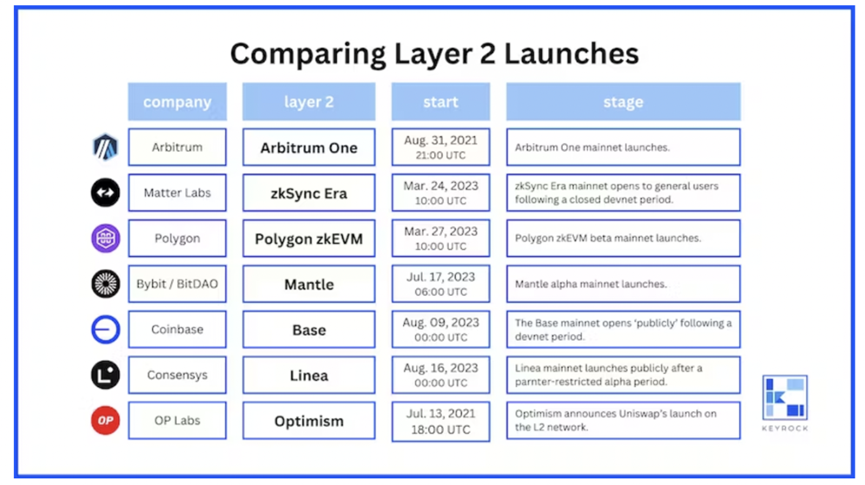

與第 1 部分一樣,我們觀察了 2021 年至 2023 年間啟動的 7 個不同 L2 網路的鏈上 ETH 流動。我們跟蹤了每個 L2 公共主網啟動後的前兩周內為 L2 提供流動性的跨鏈應用程式。

有些 L2 網路在啟動之初就擁有大量應用程式,我們僅觀察了啟動兩周內 TVL 最多的 10 個應用程式。

比較 Layer 2 啟動

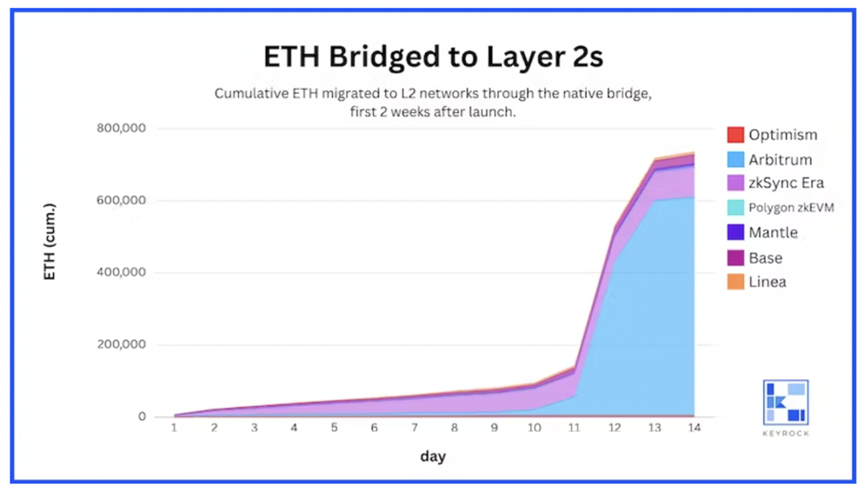

ETH 跨鏈到 L2

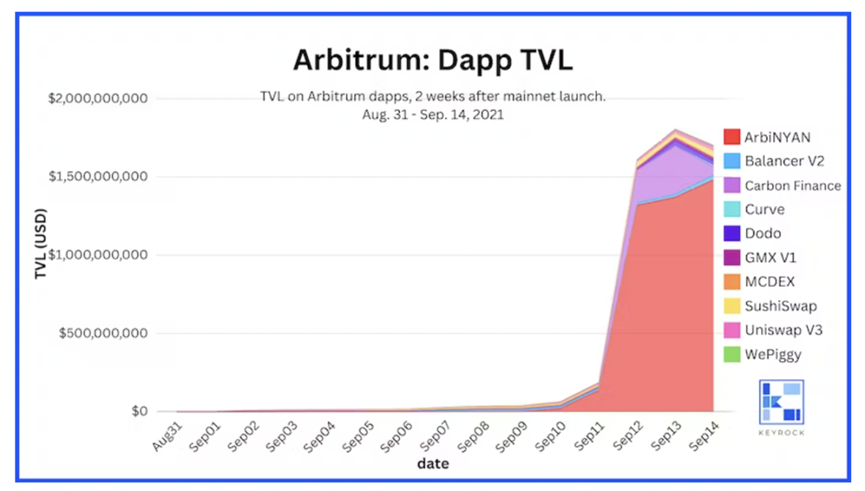

Arbitrum

Arbitrum Dapp TVL

我們在 2021 年 8 月 31 日 Arbitrum One 主網啟動後的兩周觀察了應用程式 TVL。

儘管於 8 月 31 日啟動,但直到 9 月 11 日,Arbitrum 應用程式的 TVL 才顯著增加。應用程式活動與我們在第 1 部分中的最初觀察結果一致,表明 Arbitrum 經歷了來自乙太坊的 ETH 的大量湧入。

9 月 11 日,不到一小時就有 180,000 ETH 存入 Arbitrum。截至 9 月 12 日,近 600,000 ETH 已從乙太坊存入 Arbitrum 主網。

在第 1 部分中,我們沒有得出推動 ETH 跨鏈大幅上漲的原因。然而,查看應用程式 TVL 資料,可以發現 9 月 11 日將 ETH 大量存入 Arbitrum 主網背後的推動者是 ArbiNYAN。

ArbiNYAN 是一種 memecoin 流動性挖礦專案,在 2021 年 9 月爆發。它是第一個引起廣泛關注的原生 Arbitrum 應用程式。正如今年的 BALD 在 Base 生態所起到的作用,ArbiNYAN 將 Arbitrum 推向了 Web3 熱潮。

9 月 10 日,Arbitrum 上排名前 10 名的應用程式的總 TVL 為 61,929,474 美元。 ArbiNYAN 占 TVL 的 31%(1934 萬美元)。截至 9 月 12 日,Arbitrum 排名前 10 名的應用程式的 TVL 已飆升至 1,609,246,339 美元——48 小時內增長了 2,500%。當時,ArbiNYAN 占 TVL 的 82%(13.1 億美元)。

換句話說,9 月 12 日,僅 ArbiNYAN 的 TVL 就比 2 天前整個 Arbitrum 網路的 TVL 多了 21 倍。

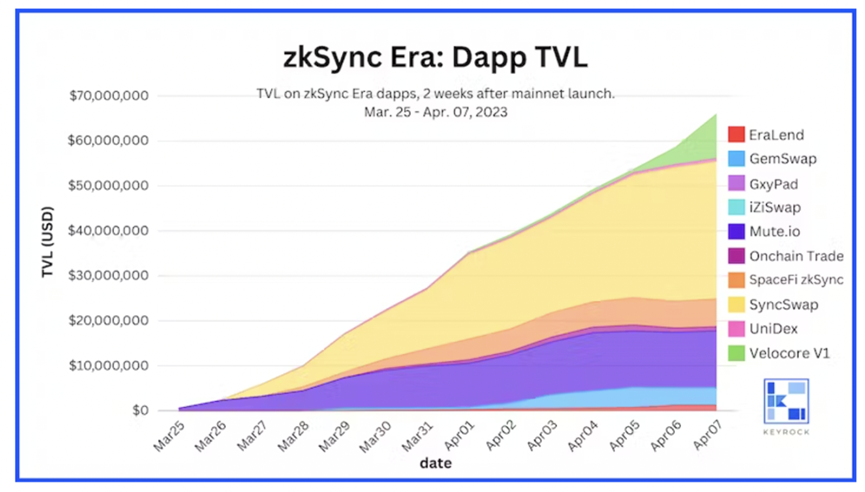

zkSync Era

zkSync Era Dapp TVL

我們在 2023 年 3 月 23 日 zkSync Era 主網啟動後的兩周觀察了應用程式 TVL。

ZkSync Era 在推出後的兩周內,從乙太坊遷移到其主網的 ETH 數量穩步增長。另一方面,我們看到 zkSync Era 的 DeFi 應用程式中 TVL 也經歷了類似的穩定增長,因為這些 ETH 分佈在整個生態系統中。

兩周結束時,一款應用程式 SyncSwap 脫穎而出,占 zkSync Era 的 TVL 的 46%(只統計排名前 10 的應用程式)。我們還看到另外兩個協議 Mute.io 和 Velocore,兩周結束時他們的 TVL 占比都達到了兩位數。

SyncSwap 是一個建立在 zkSync Era 之上的 DEX。它是第一個在 zkSync Era 上上線的原生 DEX,因此在 zkSync Era 推出後的前兩周就吸引了大量的流動性。由 Uniswap 等乙太坊生態領導者打造的 DEX 仍然是最受歡迎的 DeFi 協議之一,為早期 LP 提供了熟悉的場所來進行交易和提供流動性。

我們得出的結論是,zkSync Era 在前兩周取得突破性成功(就 ETH 遷移而言)的部分原因在於代幣空投預期。將資金遷移到 zkSync Era 的 ETH 持有者似乎更進一步,在跨鏈 ETH 後向 SyncSwap 提供了流動性。他們的動機可能是嘗試「一魚雙吃」: 同時獲取 zkSync Era 和 SyncSwap 的代幣空投機會。

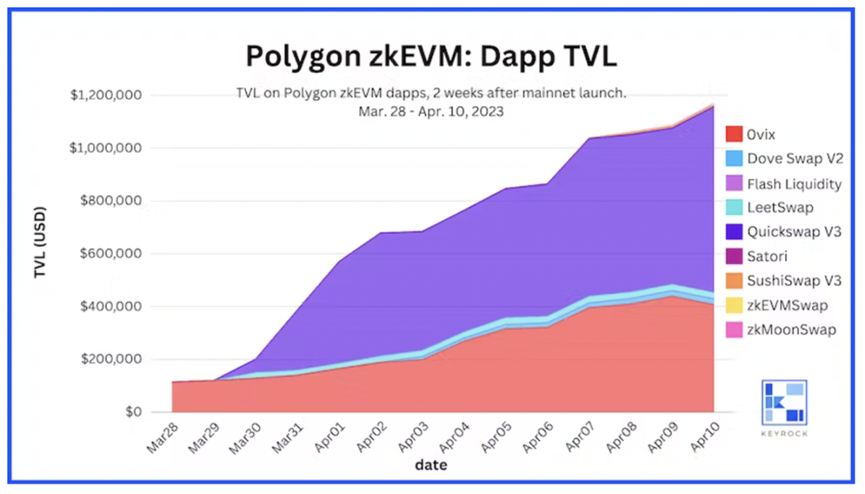

Polygon zkEVM

Polygon zkEVM Dapp TVL

我們在 2023 年 3 月 27 日 Polygon zkEVM 主網啟動後的兩周觀察了應用程式 TVL。

Polygon zkEVM 上的 TVL 主要集中在兩個應用程式:Quickswap 和 0vix。

尤其是 Quickswap V3,它佔據了主導地位,占 Polygon zkEVM TVL 的 60%(117 萬美元中的 70.4 萬美元)。 Quickswap 的成功是有原因的。在 zkEVM 推出之前,Quickswap 已經是 Polygon 上占主導地位的 DEX,歷史上曾超越 Uniswap。 Polygon 可以確保 Quickswap 在 zkEVM 上的發佈被優先考慮,並且早期的 zkEVM 用戶可以放心,他們使用的是已經在其他地方得到驗證的 DEX。

借貸平臺 0vix 也是 Polygon 生態系統的原生產品。儘管 0vix 在 POlygon 上的借貸平臺中相對較小(落後於 Aave 和 Compound),但它在 zkEVM 上的早期推出提供了非 DEX DeFi 原語(借貸),使其在 zkEVM 的早期佔據了上風。

TVL 在 Polygon 上的這種分佈揭示了與構建 L2 的公司具有天然一致性的應用程式的優勢。奇怪的是,在主網啟動後的前兩周,zkEVM 上沒有任何主流 DeFi 應用程式(Uniswap、Aave、Compound)。 Polygon 是 Web3 領域的老玩家,擁有強大的品牌認知度和開發人員採用率。

一種可能性可能是 zkEVM 是一個由 zk 支持的 L2,主流 DeFi 應用程式在前兩周需要觀察和瞭解其他應用程式的表現。有趣的是,Base 和 Linera 的情況似乎說明了這一點,這兩個平臺都是由備受信任的實體(分別是 Coinbase 和 Consensys)構建的。然而,Base 在推出的前兩周就吸引了主流 DeFi 應用,而 Linea 卻沒有。 Linea 與 zkEVM 一樣,是一個由 zk 支持的 L2。

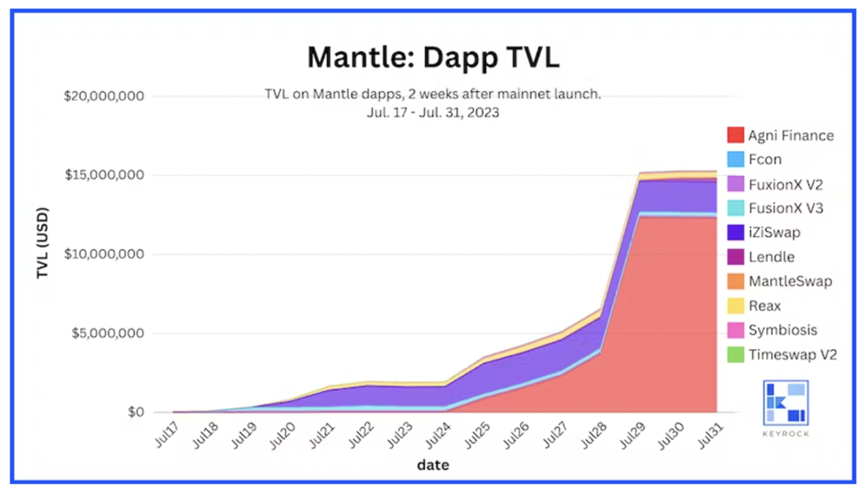

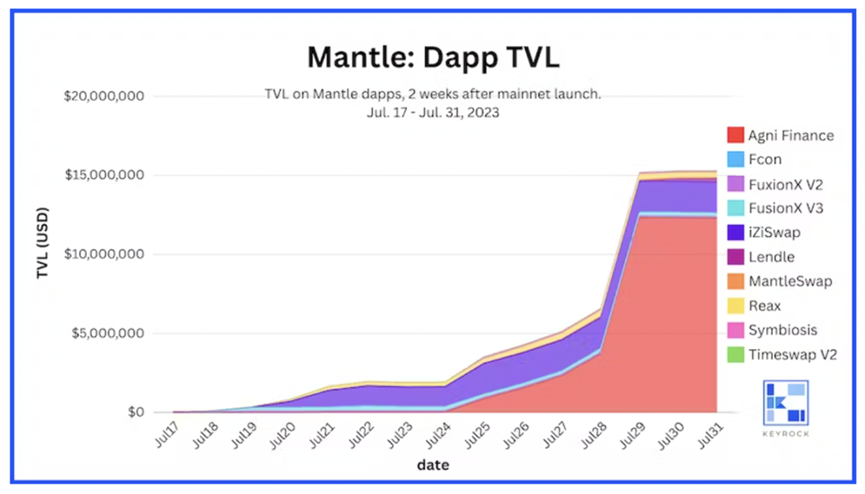

Mantle

Mantle Dapp TVL

我們在 2023 年 7 月 17 日 Mantle 主網啟動後的兩周觀察了應用程式 TVL。

兩周後,應用程式 AgniFinance 和 iZiSwap 佔據了 Mantle 的大部分 TVL。 7 月 31 日,AgniFinance 擁有 Mantle 超過 80% 的 TVL(只統計排名前 10 的應用程式)(1230 萬美元 /1530 萬 美元)。 iZiSwap TVL 占比 12.6%(195 萬美元)。

AgniFinance 和 iZiSwap 都是 AMM,這再次表明 DEX 能夠在 L2 推出後捕獲大部分早期 LP ETH。

在第 1 部分中,我們討論了 Mantle 奇怪的 ETH 遷移模式。在主網啟動後的最初幾天,Mantle 的 ETH 遷移速度相對緩慢。然後,7 月 28 日,單個地址將 5,000 ETH 遷移到 Mantle,跨鏈 ETH 總量瞬間從 2,500 增加到 7,500。

在上圖中,我們可以看到 Mantle 頂級應用程式的 TVL 在 7 月 28 日飆升。資料顯示,AgniFinance 的 TVL 飆升尤為明顯,這表明 7 月 28 日存入的 5,000 ETH 中,絕大多數都直接流向了 AgniFinance。

Base

Base Dapp TVL

我們在 2023 年 8 月 9 日 Base 主網啟動後的兩周觀察了應用程式 TVL。

兩周結束時,有 6 個應用程式擁有超過 5% 的 TVL 占比,並且沒有一個應用程式控制著超過 35% 的 TVL。

在占 Base TVL 5% 以上的 6 個應用程式中,其中 4 個是 DEX——再次支持了這樣的結論:DEX 最容易在全新的 L2 上吸引流動性。BaseSwap 貢獻了最大份額的 TVL(約 35%),這再次表明:與 L2 開發公司密切合作的應用程式在網路的早期階段具有優勢。

在觀察到的所有 L2 啟動中,Base 吸引了最早期、最引人注目的 DeFi 應用程式(Uniswap、SushisWap、Compound)。這可能歸功於 Coinbase 的聲譽,以及 Base 是使用 OP Stack 構建的,而 OP Stack 已經與 Optimism 網路經歷了長期的實踐檢驗。

有趣的是,Stargate 是我們觀察到的僅有的非原生跨鏈橋。這種異常現象可能是因為非原生跨鏈橋通常需要更多時間才能在全新網路上上線。

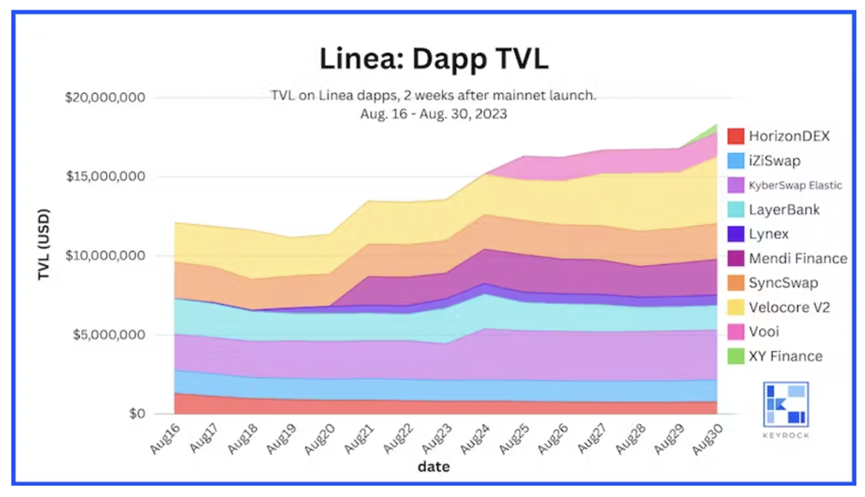

Linea

Linea Dapp TVL

我們在 2023 年 8 月 16 日 Linea 主網啟動後的兩周觀察了應用程式 TVL。

兩周結束時,7 個應用程式的 Linea TVL 占比超過 5%,並且沒有一個應用程式控制了超過 25% 的網路 TVL。

在所有觀察到的 L2 中,Base 和 Linea 在啟動後兩周內的應用程式中 TVL 多樣性和平衡性最高。 Linea 和 Coinbase 都是在熊市中推出的,但這兩個網路的架構和品牌不同。 Base 是一個更「經典」的 L2 Rollup,構建在 Optimism OP Stack 之上。 Linea 是一個 ZK Rollup。

這兩條鏈之間引人注目的相似之處在於創建它們的公司具備良好的業界聲譽:Coinbase 和 Consensys。兩家公司都擁有廣泛的認可、資金和用戶。

對於 Base 和 Linea 推出後的 TVL 多樣性,一個相對簡單的結論是與他們的聲譽有關。與其他 L2 相比,Coinbase 和 Consensys 各自的聲譽在主網啟動之前可能會吸引更多開發者的興趣。開發人員可以花更多時間準備他們的應用程式,以便在主網啟動後儘快在 Base 和 Linea 上上線,因為預計會有大量用戶湧入。與其他 TVL 高度集中在少數應用程式中的 L2 相比,Base 和 Linea 的流動性在主網啟動後很快就分散到更多的應用程式中。

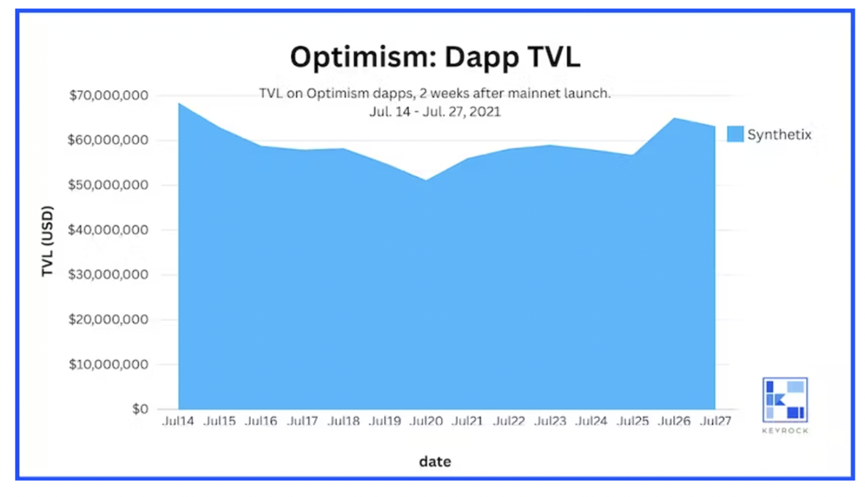

Optimism

Optimism Dapp TVL

Optimism 在 2021 年分階段推出了其 L2 網路。7 月 14 日是 Optimism 宣佈對 Uniswap 提供支援的一個重要時刻。有趣的是,在這一消息發佈後的兩周內,Optimism 的應用 TVL 仍然完全由 Synthetix 主導。

整個 2021 年,Optimism 都在積極建設中,並在路線圖早期與 Synthetix 建立了獨特的密切關係。早在 2021 年初,就發佈激勵計畫來激勵 Synthetix 的流動性。到 7 月,我們看到這些激勵措施得到了回報,在 Optimism 宣佈支援 Uniswap 兩周後,Synthetix 的 TVL 超過了 6000 萬 美元。

結論

本報告系列揭示了新推出的 L2 網路應用程式中 TVL 的分配趨勢。我們得出結論:

- DEX 是早期 L2 成功的關鍵,佔據了大部分初始 TVL。

- 由 L2 團隊本身開發或支援的應用程式在獲得早期流動性時具備明顯優勢。

- L2 應用程式(尤其是 DEX)的空投預期會吸引大量流動性。

- 流動性挖礦可能會導致 TVL 急劇上升。

- 主流 DeFi 應用程式通常會推遲在新 L2 上的發佈,除非 L2 得到信譽良好的公司的支援。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

*原文內容及圖片來源: 数据分析 7 大 L2,初始流动性分布有何特征? – Foresight News

*封面圖片為AI生成之假想示意圖,生成出處網址: Pics for CW – Playground (playgroundai.com)