在L2 流行的間隙,我們正在經歷著一個新的時代——越來越多的項目開始在以太坊L2 上推出,這給傳統的L1 帶來了挑戰,也引發了對這些曾經占主導地位的生態系統未來的質疑。本文將通過數據,探討L1 與L2 之間的競爭,以及它們各自的優缺點和前景。

L1 和L2,哪個推出的新項目更多?

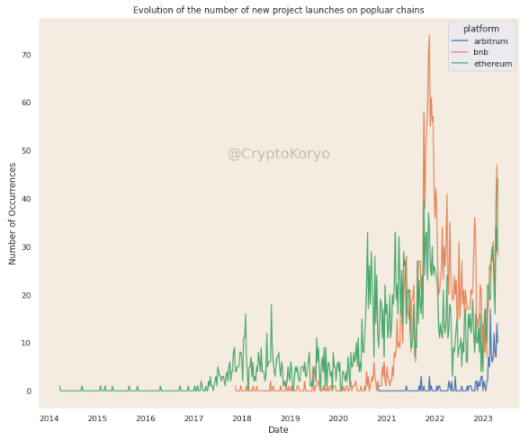

在下面的圖片中,您可以看到每週在L2 上推出的新項目數量。另一張則為一些較老的L1 項目。我也看過在Aptos 和Canto 等較新的L1 上啟動的項目,但目前數量並不多。

您還可以看到最受歡迎的區塊鏈(以太坊、BNB 和Arbitrum)。它們三者都在2023 年有了不錯的增長。

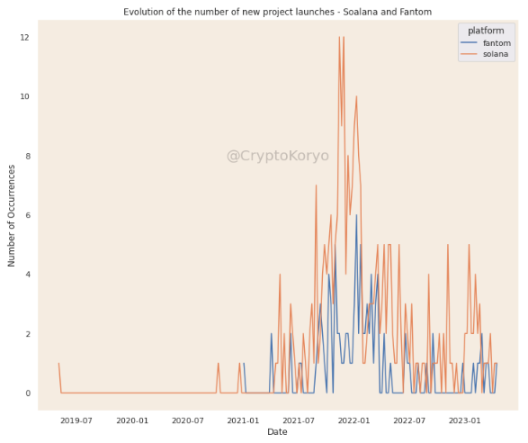

但有兩個重要的L1,Solana 和Fantom,最近並沒有太多項目推出。

TVL

人們把資金鎖定在哪裡?

最近,Arbitrum 和Optimism 的總鎖定價值(TVL)已經超過了許多受歡迎的L1,包括Fantom、Algorand、Avalanche 和Solana。

數據來自Defillama

* 深潮注:下圖中藍線是L1 的總TVL,黃線則為L2,可以看到隨著時間從左往右推移,L1 的TVL 急劇減少,而L2 的TVL 則再平穩的增長中超過了L1。

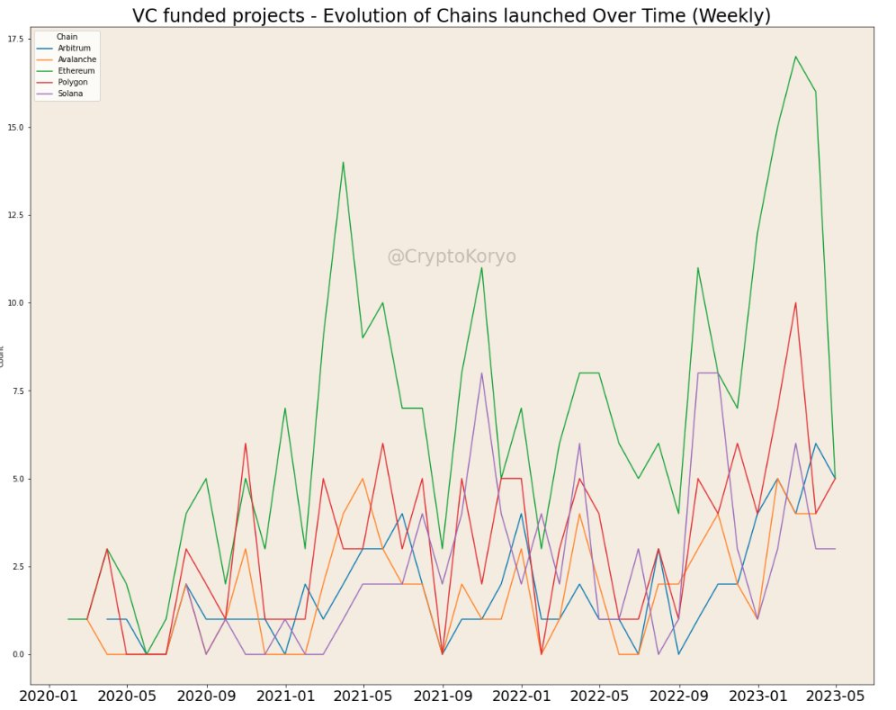

VC 資助的項目

VC 資助的項目會在哪些鏈上啟動?

越來越多的VC 資助項目在多個鏈上啟動。如果我們分析數據,我們就會得到這個圖表。

虽然 Arbitrum 正在崛起,但我们并没有看到显著的变化。

數據來自Defillama

然而,如果我們看一些像Algorand、Near、Fantom、Cronos 等L1,我們會發現在它們上面推出的新項目要少得多。

社交指標

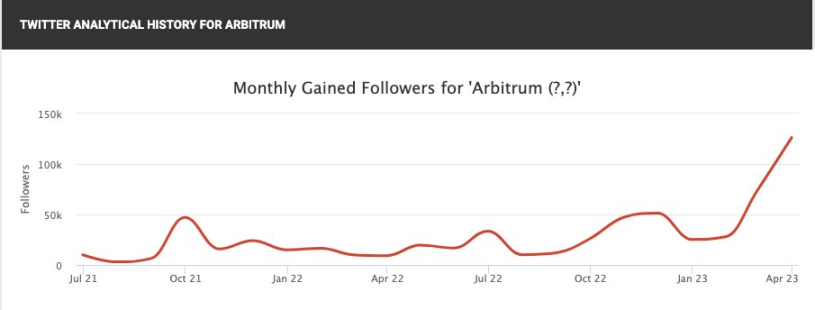

衡量人們對生態系統的興趣很重要。隨著時間的推移,這種興趣是否在增長?是否有新賬戶關注這些鏈?

圖一是Arbitrum 每月的獲利粉絲數量。呈現出強勁上升趨勢。

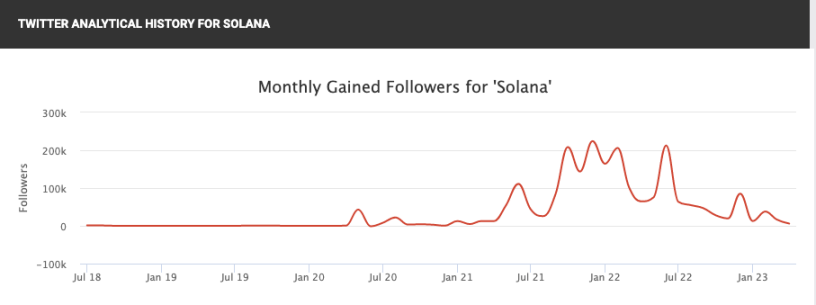

圖二則為Solana 的粉絲數量,呈下降趨勢。

為什麼項目會在以太坊L2 上推出?

A)建立在以太坊之上;

B)更多的流動性;

C)豐富的生態系統;

D)強大的社區;

E)更低的交易費用;

F)L2 敘事;

G)可開發性更高。

儘管其他L1 可能擁有出色的技術(有待證實),但它們並不符合所有要素。

讓我們拿智能手機來類比。2007 年,蘋果推出iPhone,徹底顛覆了移動通訊行業,打破了諾基亞、黑莓和摩托羅拉等巨頭的主導地位。

儘管這些公司努力推出新手機並適應快速變化的市場,但它們仍落後於新型智能手機,無法創新和與其競爭。

今天,我們可能正在見證區塊鏈領域的類似範式轉變。L2 的日益突出正在將流動性從L1 中轉移,挑戰現狀並讓人們產生對這些曾經占主導地位的L1 生態系統未來的質疑。

梅特卡夫定律指出,一個網絡的價值與其用戶數量的平方成正比。這意味著隨著一個網絡的增長,它為其用戶提供的價值會呈指數級增長。

為了更好地理解這一點,我們可以想想社交媒體。像Twitter、Instagram 和TikTok 這樣的已建立的平台已經擁有了大量用戶。即使另一個平台更好,人們也不會輕易轉用。它必須比現有平台好10 倍。但是如果你的競爭對手比你多1000 倍的資源,要做到比他們好10 倍就很難。

Google+(2011 年)、Ello(2014 年)和Vero(2015 年)都是創新的社交媒體,帶來了新的東西。但是,最終,他們未能達到必要的臨界質量。L1 和L2 可能處於類似情況。

L1 已經輸了嗎?

顯然沒有。

在過去的幾個月裡,像a16z 和Jump 這樣的大VC 已經在新的L1 項目上進行了數百萬美元的投資,比如Aptos、Sui、Sei 和Berachain。

以太坊的第二層解決方案也並非完美。它們有自己的問題。技術上和治理上都有。還記得最近的Arbitrum DAO「投票」事件嗎?

以太坊網絡對具有原生代幣的第2 層(L2) 擴展解決方案的依賴增加了摩擦和中心化。風險投資驅動模型阻礙了真正的擴展解決方案,並可能偏向短期收益而不是長期改進。

總結思考

如果沒有人使用,一條鍊是否可以執行高吞吐並不重要。區塊鏈的三難困境表明高吞吐量意味著更少的安全性或更少的去中心化。數據表明,越來越多的新項目正在L2 上啟動,流動性也隨之而來。

以太坊L2 解決了可擴展性問題,幫助以太坊專注於保持網絡去中心化和安全。

新的有前景的L1 也已經面世。儘管技術前景廣闊,但從長遠來看,他們面臨著達到瓶頸和吸引流動性的艱鉅任務。

L1 與以太坊L2 之爭還沒有結束。也許第一輪比賽已經結束,( 我認為) 贏家是以太坊L2。但是讓我們等待第二輪和第三輪的到來。