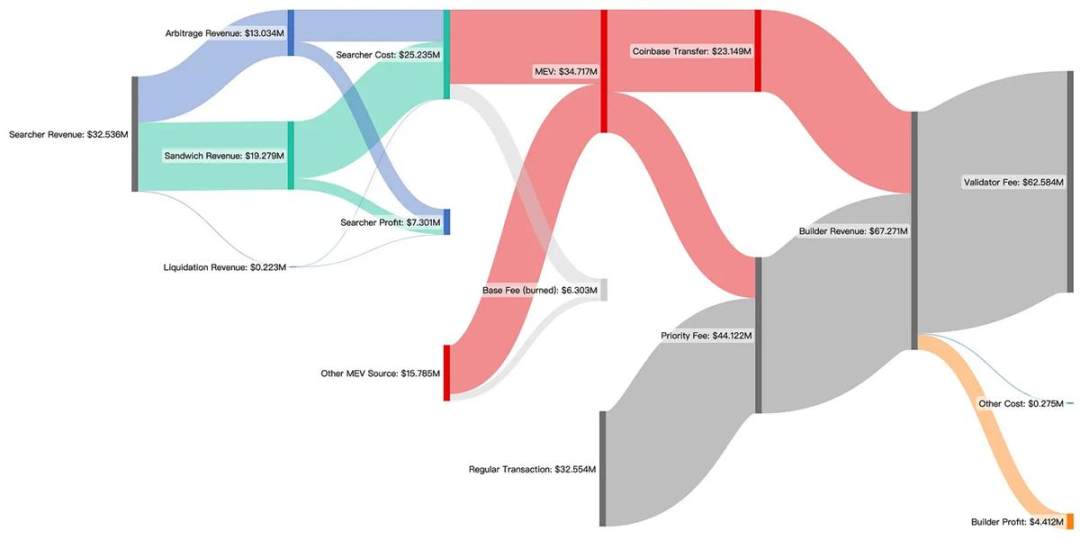

研究以太坊經濟的複雜性揭示了最大可提取價值(MEV) 供應鏈的迷人之處。這個複雜的交互網絡,特別是在當前PBS 方案下的構建者和驗證者之間,可以通過下面的桑基圖進行探索。這張圖表是一個豐富的數據可視化工具,用來追踪MEV 的來源——有些可以識別,有些仍然神秘。讓我們更近距離地觀察這些數據及其含義。

MEV 供應鏈中的價值分配

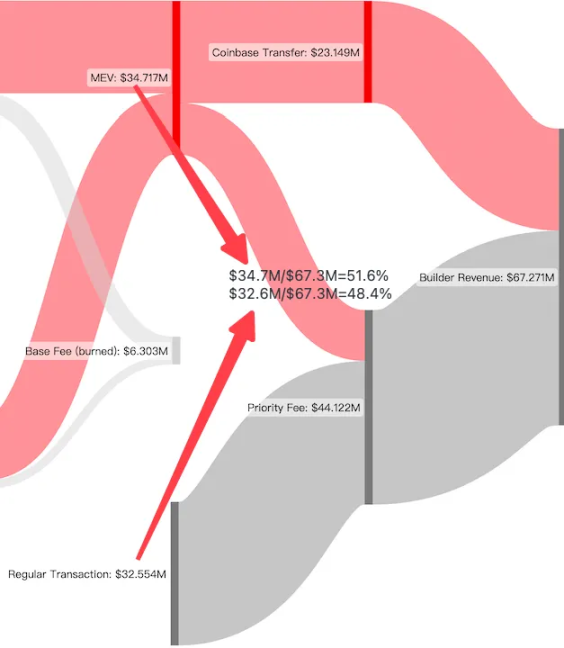

圖:MEV 佔構建者收入的51.6%,驗證者是最大受益者。

上面的桑基圖說明了MEV 供應鏈對不同參與者(特別是在當前PBS 方案下的構建者和驗證者)的利益流向。

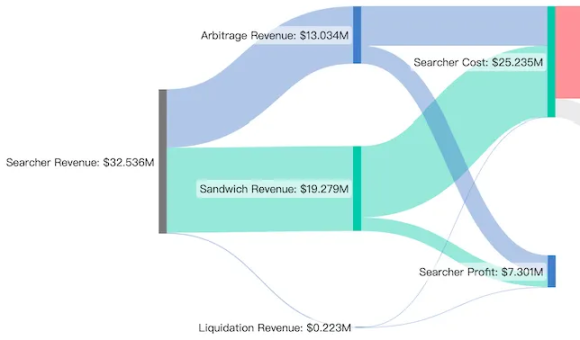

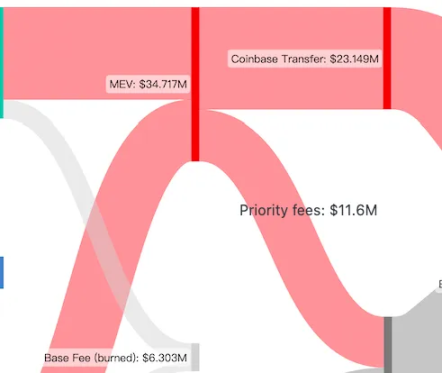

該圖表顯示了自2023 年1 月1 日至2023 年2 月28 日的數據。在這兩個月中,EigenPhi 確定了975,290 筆涉及MEV 支付的交易。EigenPhi 的算法將其中64% 的交易歸類為三種主流類型的MEV 機器人。這些機器人共產生了730 萬美元的利潤,並為MEV 支付貢獻了1890 萬美元。其中,MEV 佔構建者收入的51.6%,而驗證者則成為最大的受益者。

未定義的交易類型占剩餘36%,佔MEV 支付的1580 萬美元。這些尚未被嚴格定義的類別包括即時交易(JIT),統計套利,DEX-CEX 套利和私人訂單等。

其中,2310 萬美元通過coinbase.transfer() 直接轉移到構建者地址,剩下的1160 萬美元作為優先手續費支付給構建者。

MEV 佔構建者收入的51.6%,其餘48.4%來自普通交易支付的優先手續費。

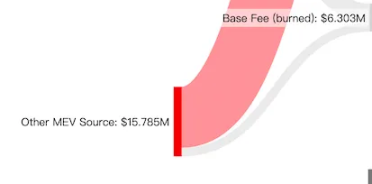

值得注意的是,搜索者和其他用戶支付的一部分Gas 費將以基礎費用的形式被銷毀,而普通交易支付的基礎費用(227.2 萬美元)未在圖表中列出。

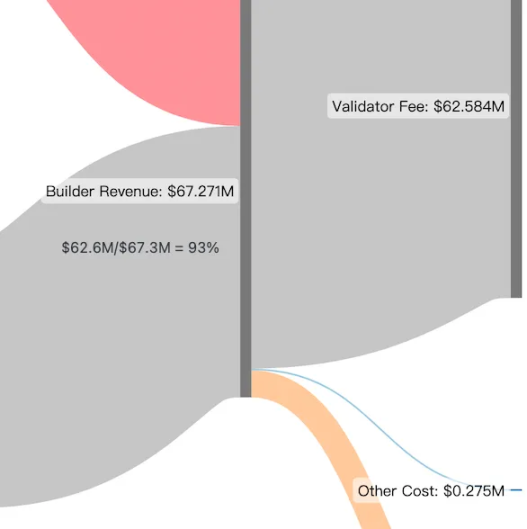

然而,儘管構建者的收入達到了驚人的6730 萬美元,但其中93%被用於競標中繼拍賣以補償驗證者,確保驗證者最終提出區塊。因此,這兩個月構建者的明確收入僅為440 萬美元。而驗證者在2023 年前兩個月最終獲得了6260 萬美元。

因此,大多數構建者的收入通過中繼器的拍賣市場分配給驗證者。僅考慮MEV 部分,並假設構建者將所有普通交易費用轉移到驗證者,為確保構建者的區塊成功提出,需要將88%的MEV 分配給驗證者。

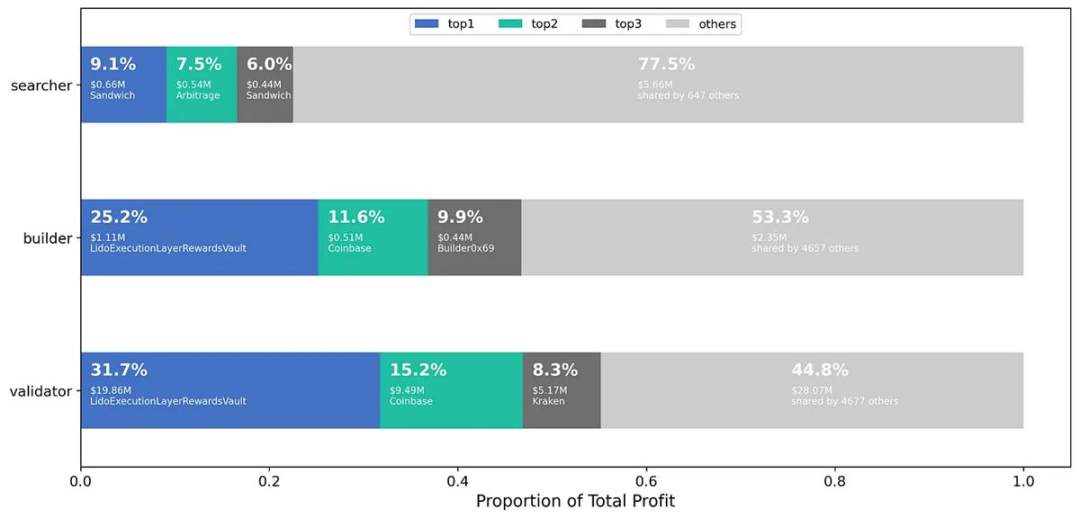

寡頭佔據最大的份額,無論是對於構建者還是驗證者

構建者和驗證者之間的市場競爭呈現出明顯的寡頭壟斷效應,Lido 佔據了30% 的市場份額。

構建者和驗證者之間的市場競爭顯示出明顯的寡頭效應,前三名競爭對手佔總利潤的約50%。通過同時擔任構建者和驗證者的雙重角色,行業龍頭們設法主導了市場。目前排名第一的Lido 在兩個月內積累了約2100 萬美元的利潤,佔據了30%的市場份額。與此同時,排名第二的是Mevboost.pics 標記的Coinbase,佔據了約15%的市場份額。

有趣的是,Lido 在利潤方面的市場份額也與其質押權重和提出新區塊的可能性保持一致。據Dune 數據顯示,截至5 月6 日,Lido 共質押了6,038,112 個ETH,擁有18.9 萬個驗證者節點,佔提案市場份額的31.9%。此外,我們的鏈上數據分析顯示,Lido 自己提出區塊或從Relay 獲得拍賣區塊的份額約為30%。假設1 個ETH 等於2,000 美元,區塊的交易費和MEV 收入為Lido 產生大約1%的年化回報。

MEV 蛋糕

最後,正如桑基圖所展示的那樣,MEV 市場為構建者和驗證者提供了一塊具有多層收入的蛋糕。其中大部分利潤被市場龍頭(如Lido)搶走,他們設法為自己切出了最大的一塊。雖然MEV「蛋糕」很大,但值得注意的是,這個「蛋糕」的分配並不平均,其中相當大一部分流向中繼拍賣。

由於市場呈現明顯的寡頭效應,並且MEV 收入對構建者的利潤起著至關重要的作用,因此未來這個領域的格局很可能會受到這些領先實體採取的戰略影響,以維持他們在由MEV 蛋糕上的繼續取得大份額。