撰文:LeftOfCenter

Milady 的爭議和話題不斷,不僅引發無數討論,作為一種金融資產,這樣的爭議更是會體現在NFT 的價格波動和市場交易活動上。

作為一種Meme 文化類金融資產,Milady 的話題性堪稱加密投機客們的最佳選擇,每一次熱點話題都會點燃互聯網上無數討論,導致價格急劇波動,無論是團隊創始人Charlotte Fang 的醜聞引發價格急劇下跌,還是因Elon Musk 的推文效應暴漲,均引發瞬時現/ 期貨的買賣交易,通過對其市場行情進行預測買賣、做多做空,或賺或賠。

不過,對於Floor DAO 這類去中心化做市商來說,做的卻是穩賺不賠的買賣。作為NFTX 上最大Milady 做市商,Floor DAO 為其輸出了超過200 萬美金的流動性,目前持有178+ Milady,這意味著,無論是Milady 的上漲還是下跌,Floor DAO 都可因其波動性引髮用戶在NFTX 上的頻繁交易而獲取收益。

根據NFTX 平台上Milady 流動性池的激勵設置,每產生一次Milady 的mint 和redeem 的操作,該池子的流動性提供者Floor DAO 都會獲取1% 和2% 的費用,這些費用會以該資金池的原生代幣MILADY 發放,Milady 的波動性越大,Floor DAO 賺取的MILADY 就越多。

數據顯示,Milady 已經成為Floor DAO 的最主要創收資產,為其貢獻了60% 的收入來源,而這些收益會通過rebase 機制(v1 版本)以FLOOR 的形式發放給持幣者,根據Floor DAO 活躍成員BurstingBagel的說法,Floor DAO 平均APR 為14%,考慮到目前幣價遠低於國庫資產的價格,投資FLOOR 的實際APR 可能會更高,這讓投資FLOOR 成為一項比其他DeFi 收益策略更具吸引力的選擇。

本文將對Floor DAO 進行簡介,關於它最初的v1 以及新推出v2 版本的運行機制,以及其原生治理代幣FLOOR 是否值得投資。

Floor DAO 簡介

起步於NFTX 的Floor DAO,自發起時就有非常清晰的產品定位和收益模式,那就是作為NFTX 的去中心化做市商為平台上的NFT 項目提供深度流動性,以獲得高額的收益獎勵,並通過類似於Olympus 的Bonding 機制將獲得的收益分發給FLOOR 持有人。

因此,要了解Floor DAO,那就得先了解NFTX 和Olympus DAO。

NFTX 長期以來一直致力於解決NFT 的流動性問題。NFT 由於非同質化的屬性存在流動性差的問題,為了解決這個問題,第一步就是賦予NFT 以流動性。

那麼,NFTX 是怎麼做的呢?

通過允許用戶在NFTX 平台金庫存入不可替代的ERC721/1155 代幣,鑄造相應的ERC-20 代幣(在該平台稱作是vTokens),vTokens 代表的是NFT 的所有權,持有人可從金庫中隨機贖回相應的NFT,也可以在特定的DEX 中直接賣掉,即時退出流動性,或通過質押vToken SLP(Sushiswap LP 代幣)或vToken 本身,賺取收益。

比如,用戶可將AZUKI NFT 存入NFTX,鑄造出$AZUKI(ERC-20)代幣,存入PUNK NFT 可鑄造$PUNK(ERC-20)代幣,而使用$AZUKI 或者$PUNK,持有者可以從這個金庫中贖回隨機的NFT(如果指定特定的NFT 則需付5% 的費用),在交易所出售、或將它們質押獲得收益。

然而,該模式一直以來存在一個很大的問題——缺乏深度流動性,從而阻礙了在DeFi 生態中更廣泛的市場採用。

這就是Floor DAO 看到的機會,從藍籌NFT CryptoPunks 開始,在NFTX 上為藍籌NFT 提供深度流動性,並以賺取交易費作為主要收入來源。

根據NFTX 的平台機制,在平台上做市不僅可賺取Sushi 的交易費,而且平台還會發放NFTX vault 費作為額外的LP 獎勵,該費用以保險庫的特定代幣支付,費率從1-10% 不等。

以上是FloorDAO 的產品定位和創收模式,那麼,FloorDAO 在一開始是如何獲得啟動資產的呢?

實際上,FloorDAO 採用了類似於Olympus V2 的bonding 機制進行募資,以及rebase 機制分配收益。

沒有私募或種子輪,沒有VC,Floor DAO 最初採用bonding 機制進行初始啟動。作為一種募資手段,bonding 機制允許用戶將特定資產出售給協議,以換取其發行的原生代幣。

由於初始啟動時$PUNK(也就是NFTX 上Cryptopunks 流動性池對應的vToken)是唯一一種支持的資產,因此一開始Floor DAO 僅支持$PUNKS 作為bonding 資產,用戶將PUNK bonding 至Floor DAO 資金庫就可換取打折的FLOOR 代幣,這樣,金庫獲得了第一批啟動資產——PUNK 和PUNK-ETH,並用於在NFTX 上提供流動性。

Floor DAO 同樣延用Olympus V2 的rebase 機制,基於金庫的收益增長情況分配協議的獎勵。

作為收益分配機制的一種,rebase 機制會根據特定的收益率範圍對用戶質押的原生代幣餘額進行自動增長調節。

在Floor DAO 的rebase 機制中,用戶質押$FLOOR 生成$sFLOOR,每8 小時,會自動rebase 一次。rebase 的收益率必須保持在一定範圍內,如果Floor DAO 金庫持有市值大於FLOOR 的流通市值,就會鑄造增發FLOOR,作為獎勵分配給那些Staking FLOOR 的用戶。

對於Floor DAO 來說,可持續發展的前提是,Bonding 募集的資產必須產生收益,且收益需高於$FLOOR 的通脹率。

Ve、部落主義和FloorDAO V2 版本

Ve 代表的是「voter escrowed」,該模型由Curve Finance 發明,它允許用戶鎖定代幣以將其轉為有治理能力的ve-token,最長4 年期限,然後獲得與鎖定代幣數量和時長相對應的投票權。

從v2 版本開始,FloorDAO 開始將重心轉向鏈上治理,並採用VeToken 經濟模型分配投票權。

FloorDAO v2 版本中最重要的一個變化就是每週一次的地板NFT 清掃戰(Floor Wars)。

Floor Wars 分為兩部分,分別是新藏品投票(New Collection Votes)和掃地板投票(Sweep Votes),只有進入新藏品投票的NFT 項目才有資格參與Sweep Votes,競爭掃地板的投票。

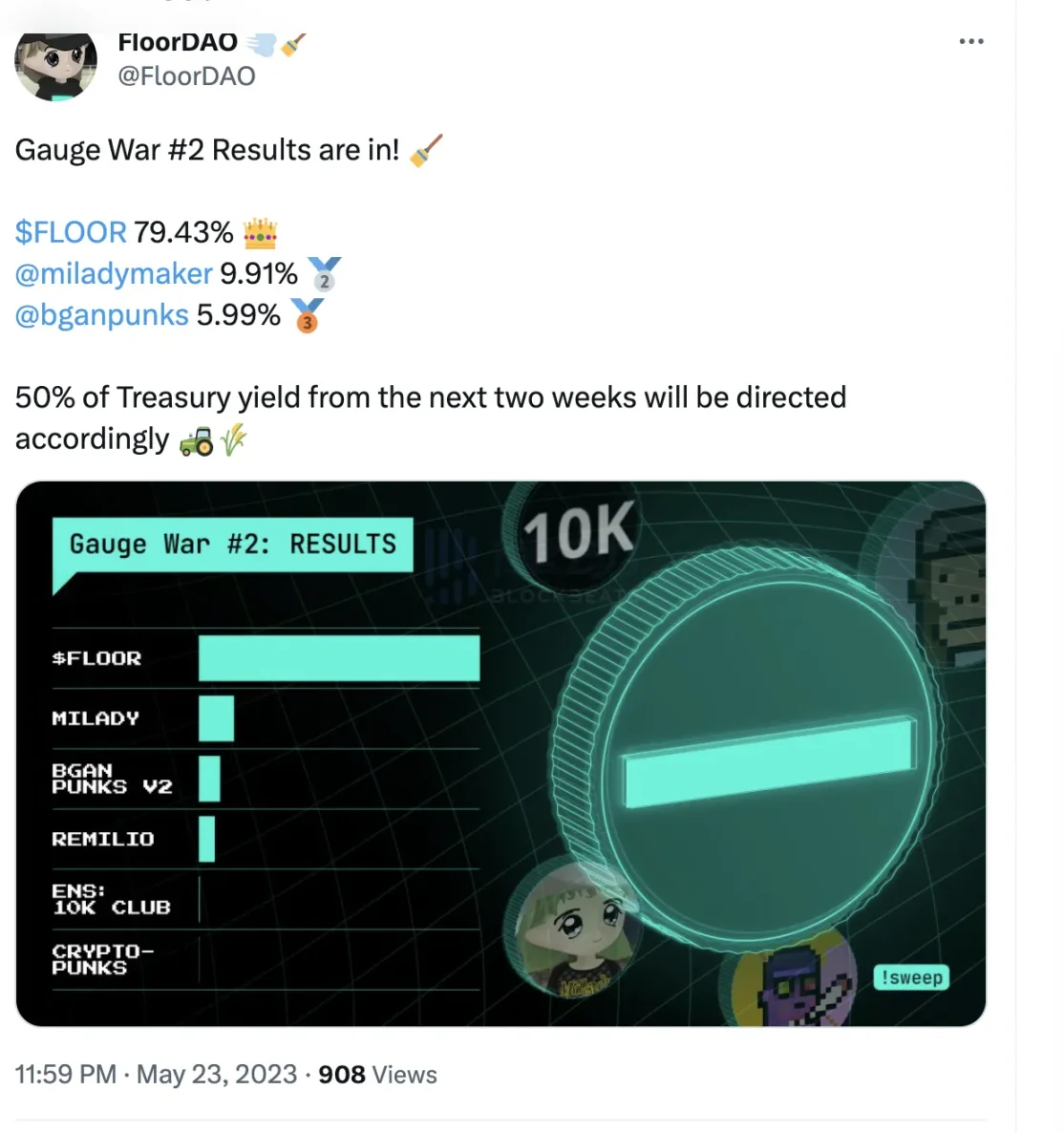

在Floor War 期間,Floor DAO 的財務策略和(未來)產品的收益均被跟踪,並通過Sweep Votes 的最終投票結果按比例撥款未來兩週賺取的收益,用於對獲勝的NFT 系列進行地板價清掃。在最新一輪投票中,有79.43% 的選票支持FLOOR 回購,9.91% 用於清掃地板價的Milady。

此外,治理還支持FLOOR 持有者對特定NFT 投反對票以進行清算,根據投票數的比例對NFT 藏品進行清算,清算所獲ETH 將會進入下一場Floor War 的預算資金池。

Floor DAO 團隊認為,這將加劇投票的激烈程度,尤其是在部落主義盛行的NFT 群體中,這是因為對於NFT 持幣人來說,想要爭奪來自FloorDAO 的流動性供給,不僅需要投票支持自己的NFT,而且也可以通過投票反對競爭對手,這能給FLOOR 代幣創造新的購買需求,持有FLOOR 代幣不僅僅是為了投票支持自己的NFT 社區,也是為了反對競爭對手為自己的NFT 爭取更多的掃地板預算。

不同於V1 版中通過Bonding 鑄造代幣(從而稀釋現有持有者的持幣權),這種全新的Bonding 機制是通過Bonding 在Floor Wars 中獲得(從而削弱其他人的)投票權。

這十分契合部落主義基因明顯的NFT 社群,尤其是Milady 這種具有飯圈氣質的社區,具有極高的參與動能和活躍度,為了獲勝,他們會不顧一切發揮最大能動性、病毒營銷潛力,贏得競爭。

在Floor DAO 對Hidden Hand 的一次地板價清掃投票活動中,產生了約25,000 美元的FLOOR 代幣購買,Floor DAO 團隊認為這是一種積極的市場信號,證明了採用這種新的VeToken 經濟模型分配投票權並捕獲收益是行得通的。

V2 未來目標是提升Floor Wars 的預算,創造更高水平的治理參與,更重要的是,團隊希望通過新的機制激發對FLOOR 投票權競爭,而更多治理需求用例將能提升FLOOR 的價格。

此外,Floor DAO 的v2 版本還將擴大收益來源,從僅支持NFTX 平台到將觸角伸向更加廣泛的NFT-Fi 系統中,新增支持對Sudoswap 、Uniswap V3、Charm.fi Uniswap V3 以及Papr 提供流動性。這種遵循「哪裡有收益就去向哪裡的收益耕種」也十分符合DeFi 的精神內核。

質疑和問題

隨著v2 版本的變更,一起改變的還有收益分配模式,原本通過rebase 分配收益的模式不再奏效,取而代之的是新的分配機制。根據官方發布的文檔,在v2 版本中,FloorDAO 國庫所產生的收益不再採用原先的分配機制,而是會將收益分配至兩部分用途,其中50% 被用於Floor Wars 清掃地板價NFT,剩餘的50% 則由DAO 保留,保留在國庫中70-80% 的收益被用於回購FLOOR 代幣。

Floor DAO 這樣做的目的是希望過渡成一個完全鏈上的治理機制DAO,通過NFT 地板價清掃戰爭購入優質資產,並將其部署至NFT-Fi 中的投資策略獲得持續的收益流,並在不斷發展的NFT-Fi 生態系統中測試和管理我們自己的產品和服務。未來希望將盡可能多的ETH 分配至清掃機制,通過可產生收益的NFT 集合來擴展金庫。

不過,這樣的舉措卻遭到了一些社區成員的反對。考慮到目前FLOOR 市值低於其國庫價值(根據官網數據顯示,國庫資產價值9,277,583 美金,代幣市值僅6,270,117 美金),社區中有一種聲音並不滿意V2 版本,這種聲音認為團隊應該將重心專注於縮小代幣市值和國庫資產價值之間的差距,通俗來說就是提升代幣的價格上。Floor DAO 的活躍成員BurstingBagel 認為,如果採用更加激進的rebase 機制,可將APR 從目前的14% 提升至20 – 25%。

FloorDAO 希望通過v2 的鏈上治理機制創造更多對FLOOR 代幣的需求,而實現這一目標的前提是,將有更多NFT 社區參與爭奪Floor War 的流動性,這當然不是一蹴而就的事,除了與產品本身有關,還需要有更多NFT 社區積極參與,以及Floor DAO 作為流動性聚合的光環效應是否能夠以共識的形式傳遞給市場,最後它還取決於整體上NFT 市場本身的發展和完善。

可以說,從v1 到v2 的轉變,對於FLOOR 持有者來說,短期內實際獲得的收益變少了,且充滿不確定性,而對於BurstingBagel 這樣的的參與者來說,優先考慮的當然是收益和回報。

對於那些一開始就是被其APR 吸引而來的投資者來說,眼前的收益和回報才是最為實際的考量,也是最值得為之付出努力爭取的東西。特別是在經歷了近幾年加密敘事的破產、市場信心不足的情況下,一個有足量的優質資金庫背書(價值約為9,277,583 美金的國庫NFT 優質資產)、已被證明的收益模式(在去中心化的NFT-FI 市場中部署流動性賺取交易費分配給持幣人)、確定性的回報率(204% 的LIFETIME APY)的加密項目顯然是一個具有十足吸引力的投資標的,而那些不確定、週期更長、以及虛無縹緲的遠大願景實現起來卻不那麼容易,從這個意義上,Floor DAO 團隊和社區成員之間對於v2 版本之間的分歧更像是長期主義和短期回報之爭,不確定性和確定性之間的對決,這也是加密投資中亙古不變的主題之爭,本質上是一種投資策略的風險偏好之爭。在目前加密熊市中,高確定性、短期穩定的回報顯然才是是大多數DFi degen 們更偏愛的投資策略。

Floor DAO 是否值得投資?

作為Milady 最早的發現者,在Milady 因團隊醜聞口碑急轉直下時,Floor DAO 通過提案將Milady 列入投資列表,在早期價格較低時購入該資產,目前已成為其主要的創收資產,年利率約35%,並為FloorDAO 通貢獻了60% 的收入來源。

Floor DAO 一早就看出了Milady 作為一種金融資產的投資潛力,這不是偶然,正是因為採用了DAO 這樣的組織形式和激勵機制,才能對Milady 這種強meme 文化屬性的金融資產具有更加敏銳的察覺力,換句話說,正是因為Floor DAO 擁有廣泛參與的社區和群眾基礎,才將幸將這類具有meme 文化基因的資產在早期捕獲,並通過投票吸收民意最終納入到金庫的資產組合中。某種程度上看,這種以社區驅動的投票能更有效地捕獲這類以meme 文化為主的NFT 資產,而將營收作為獎勵的分發機制可促進投票的積極參與與治理。

當然,除了Milady 這類優質資產,Floor DAO 的資產池中也持有CryptoPunk 這類頂級藍籌資產,數據顯示,Floor DAO 目前持有149 枚$PUNK,價值約合376 萬美金,雖然PUNK 的持倉佔比很高,但APR 收益算下來卻僅有2%,BurstingBagel 認為,CryptoPunks 的收益回報很低,作為投資資產表現欠佳,曾多次提出建議希望平掉該資產頭寸,將資金用於更高回報比的資產,但由於Floor DAO 團隊對CryptoPunks 存有社會契約上的考量,因此並不打算拋售。

不過,BurstingBagel 也承認,即便自己和社區很多成員對團隊的決策存有諸多不滿,然而,相比其他DeFi 獲利策略,投資Floor DAO 仍具有十足的吸引力。考慮到Floor DAO 金庫持倉的NFT 均為優質資產,且國庫價值遠大於FLOOR 目前市值,FLOOR 仍具有一定的上漲潛力,而即便是項目失敗,FLOOR 持有者仍可獲得來自國庫資產的分配,綜合以上,投資Floor DAO 是一項安全且穩健的投資策略。