凡事預則立,不預則廢,項目開發者、機構和零售投資者、加密貨幣交易所、法律合規人員等利益相關方有必要了解SEC 認定證券的邏輯和標準,即豪威測試(Howey Test)。The DAO 調查報告是SEC 首次將豪威測試應用於加密貨幣領域,從這份詳細的報告中,人們可以了解SEC 工作人員的分析邏輯。SEC 發布的《數字資產「投資合同」的分析框架》則專門針對加密貨幣的情況將豪威測試最重要的兩項標準加以展開,從正反兩面列舉了某類加密貨幣是否會被認定為證券的具體因素和行為。

一、監管博弈:加密貨幣的「管轄權」之爭

1. 監管不確定性,多頭監管和監管博弈

美國在立法上缺乏明確定義加密貨幣的聯邦法律,導致了對加密行業的監管不確定性狀態。這種監管不確定性始終是高懸於美國加密從業者頭上的達摩克里斯之劍,這不僅導致了大量加密從業者「出海」,行業創新轉移和加密貨幣交易所關閉美國業務,也阻礙了美國資本流入加密市場。例如,近期隨著SEC 相繼起訴Binance 和Coinbase,傳聞做市商Jane Street 和Jump Trading 退出美國的加密交易業務,引發市場動盪和流動性枯竭。

2023.1

- SEC 指控Genesis 和Gemini 通過Gemini Earn 加密資產借貸計劃向散戶投資者未經註冊地發售和銷售證券。

- 2023.2

- SEC 指控Kraken 未註冊其加密資產質押即服務計劃的要約和銷售。

- SEC 對BUSD 發行商Paxos 發出Wells 通知,稱BUSD 為未經註冊的證券。

- 紐約州總檢察長指控加密資產交易平台CoinEx 未能在該州註冊為證券和商品經紀自營商。

2023.3

- 紐約州總檢察長指控加密資產交易平台KuCoin 違反證券法。

- SEC 指控加密資產交易平台Bittrex 及其聯合創始人兼前首席執行官William Shihara 經營一家未註冊的證券交易所、經紀人和清算機構。

- SEC 起訴孫宇晨及其關聯實體出售未經註冊的證券TRX 和BTT,且欺詐性地操縱TRX 二級市場。

- SEC 對Coinbase 發出Wells 通知,並將其質押服務歸類為證券。

- SEC 對加密貨幣交易所Beaxy 及其高管提起多項指控。

- CFTC 指控Binance 和CZ 違反商品交易法,提供、進入、確認執行或以其他方式處理場外商品期貨交易;違反商品交易法,提供、進入、確認執行或交易場外商品期權;招攬和接受商品期貨、期權、掉期和零售商品交易的訂單,或者作為協議、合同或交易中的交易對手方;在未註冊為掉期執行設施(SEF)或被指定為合同市場(DCM)的情況下,經營掉期交易或處理設施;未能勤勉監督Binance 與CFTC 註冊要求相關的活動;未能實施有效的KYC 程序,或以其他方式符合銀行保密法的適用規定;故意在美國之外進行活動,包括進入協議、合同和交易,並構建實體,以故意迴避或試圖迴避法律法規。

2023.6

- SEC 指控Binance 實體和CZ 經營未註冊的證券交易所、經紀人和清算機構;指控Binance 實體非法提供和銷售未註冊證券;指控Binance 實體在Binance.US 方面向投資者作了虛假陳述,同時向私人投資者籌集了約2 億美元,並吸引了數十億美元的交易量。

- SEC 指控Coinbase 作為未註冊的證券交易所、經紀人和清算機構運營其加密資產交易平台,並且未能註冊其加密資產質押即服務計劃的要約和銷售。

美國監管機構2023 年對加密貨幣的重要執法行動

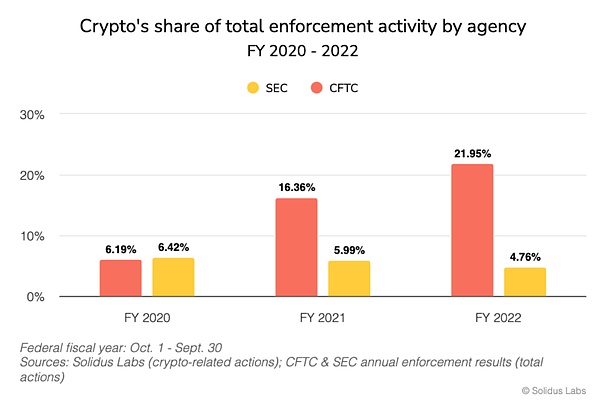

2020-2022 財年SEC 和CFTC 的加密執法行動各自佔全部執法行動的比例

這種立法層面的監管不確定性也引發了美國多頭監管和監管博弈狀態。近年來,隨著加密行業的蓬勃發展,美國證券交易委員會(United States Securities and Exchange Commission,SEC)和美國商品期貨交易委員會(Commodity Futures Trading Commission,簡稱CFTC)加緊了對加密行業的「圍獵」,然而他們並不在一條戰線上,加密貨幣似乎更像是他們「鬥法」的平台。2022 年Coinbase 涉及內幕交易,SEC 和CFTC 都曾介入調查,但由於SEC 將涉事9 種加密貨幣列為證券,CFTC 不得不擱置調查。SEC 一直希望將加密貨幣盡可能多的視為證券來監管,而CFTC 主席Rostin Behnam 和前主席Christopher Giancarlo 都曾抨擊SEC 對加密行業的監管執法,並表示自己領導的CFTC 才是有經驗的監管者。Christopher Giancarlo 認為,相對於CFTC 在監管之下流動性強、透明度高、監管完善、秩序井然的BTC 期貨市場,SEC 仍未建立任何形式的加密貨幣監管市場。因為相較於謹慎保守的SEC,CFTC 自成立以來就擁有創新的DNA。因此他們的運作方式也不同。作為CFTC 在國會山的「靠山」,眾議院農業委員會也多次表態支持CFTC 對加密貨幣的監管。由於相對於CFTC 更繁瑣和更嚴格的註冊程序以及更頻繁的執法行動,坊間也普遍認為,若由SEC 監管整個加密市場,加密行業的合規成本將會高到無法承受。

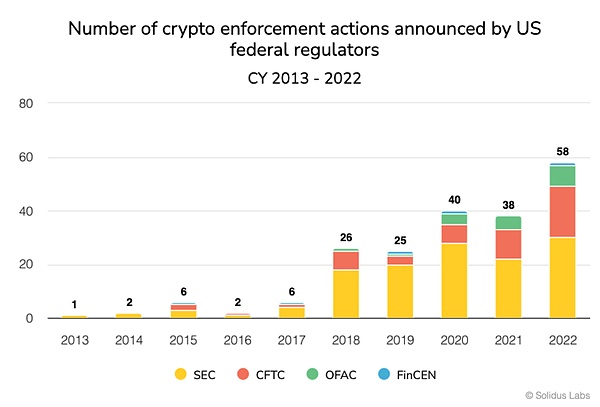

美國聯邦監管機構逐年遞增的加密執法行動

2. CFTC 對加密貨幣的監管

CFTC 是一個獨立的聯邦機構,成立於1974 年,負責監管期貨和衍生品市場,其權力主要來自1974 年商品期貨交易委員會法(the Commodity Futures Trading Commission Act of 1974)和1934 年商品交易法(the Commodity Exchange Act of 1934)。這些法律賦予CFTC 監管商品交易的權力。

CFTC 對加密貨幣的監管是在2015 年9 月從比特幣開始。在一份公告中,它將比特幣正式定義為大宗商品。CFTC 認為比特幣具備類似傳統商品的特性,可以作為一種可交易的有價物品,並且可以用於衡量價值和作為交易媒介。這意味著該機構對比特幣期貨合約等衍生品交易的監管職責得到確認。此後,CFTC 又將LTC、BCH、ETH、ETC 等加密貨幣定義為大宗商品。2017 年,CFTC 批准了首個比特幣期貨合約,這是CFTC 首次批准涉及加密貨幣的衍生品合約。

儘管對於期貨市場,CFTC 擁有廣泛的監管權力,包括為市場參與者、交易所和中介機構制定規則。但CFTC 對現貨市場的監管權限尚不明確。CFTC 表示,其監管現貨市場的權力僅限於防止市場欺詐或操縱,但它不能像在期貨市場那樣為現貨市場參與者制定廣泛的規則。

2022 年6 月,參議員Cynthia Lummis 和Kirsten Gillibrand 正式發布了《負責任的金融創新法案》(Lummis-Gillibrand Responsible Financial Innovation Act),這是美國兩黨首次嘗試為數字資產建立全面監管框架。如果該法案獲得通過,那麼對占據加密貨幣大部分市場體量的BTC 和ETH 將受CFTC 的監管。因為根據該法案的定義,市場上的大多數不具有股權、分紅權等的加密資產只要符合披露條件,將歸類為商品而非證券,明確了CFTC 對所有非證券的加密貨幣的現貨市場也具有排他性管轄權。

通俗地說,證券產生一般企業或公司的回報。大宗商品通常是一種可以購買、交易或交換的「基本商品」——想想穀物、牛肉或黃金。大宗商品通常被視為保值手段,因為它們會隨著時間的推移保持其價值。一些加密資產(例如比特幣)當然具有商品的特徵。它們的本質是去中心化的,因此不會從共同事業或公司產生回報。Christopher Giancarlo 認為,如果CFTC 被授予對現貨市場的管理權,交易者不僅擁有了受監管的加密貨幣期貨市場,也將擁有受監管的現貨市場,這將允許交易者擁有完整的交易產品。

3. SEC 對加密貨幣的監管

SEC 是直屬於美國聯邦政府的獨立機關、準司法機構。SEC 成立的背景可以追溯到1929 年的華爾街股市崩盤和隨後的大蕭條。這次金融危機暴露了證券市場的問題,如缺乏透明度、操縱和欺詐行為的存在,以及對投資者利益的保護不足。為了恢復公眾對證券市場的信心並確保市場的穩定發展,美國政府制定了1934 年證券交易法(the Securities Exchange Act of 1934)並據此於同年設立了SEC。

SEC 的權力主要濫觴於兩項法律,即1933 年證券法(the Securities Act of 1933)和1934 年證券交易法(the Securities Exchange Act of 1934)。證券法旨在保護投資者免受未經註冊的證券銷售的傷害,它要求發行人在向公眾提供證券之前進行註冊,以提供必要的信息披露。它確保投資者能夠獲得準確和完整的信息,並且有權知道他們正在投資的東西。證券法第5(a) 條和第5(c) 條都禁止在州際貿易中進行未註冊的證券發售或銷售(15 USC § 77e(a) and (c))。證券交易法為SEC 授予了廣泛的監管權限。它規定了證券市場的監管框架,並確保公平、透明和高效的證券交易。這兩項法律賦予了SEC 廣泛的監管權,使其能夠監督和調查證券市場中的各種活動,包括註冊證券的發行、證券交易、披露規定的遵守情況以及市場操縱和欺詐行為等。

SEC 主席Gary Gensler 對加密貨幣交易所執法的邏輯是,由於大多數加密代幣都受證券法的約束,因此大多數加密中介機構也必須遵守證券法。對於監管者來說,法無授權不可為。法律授予SEC 的權力局限於證券市場。因此,它若要對加密貨幣下手,必須將其定義為證券。SEC 指控Binance,Coinbase 和Bittrex 等交易所違反證券法和證券交易法,都必須基於它們平台上所交易的加密貨幣構成證券這一前提。根據證券法第2(a)(1) 條和證券交易法第3(a)(10) 條的定義,「證券」一詞係指任何票據、股票、庫存股票、債券、公司信用債券、債務憑證、盈利分享協議下的權益證書或參與證書、以證券作抵押的信用證書,組建前證書或認購書、可轉讓股票、投資合同、股權信託證,證券存款單、石油、煤氣或其它礦產小額利息滾存權、或一般來說,被普遍認為是「證券」的任何權益和票據,或上述任一種證券的權益或參與證書、暫時或臨時證書、收據、擔保證書、或認股證書或訂購權或購買權(15 USC §§ 77b-77c)。因此,證券法將「投資合同」這一寬泛的兜底性質事物納入了證券的框架之下。而對於「投資合同」的具體闡述則是由豪威測試(Howey Test)界定的。

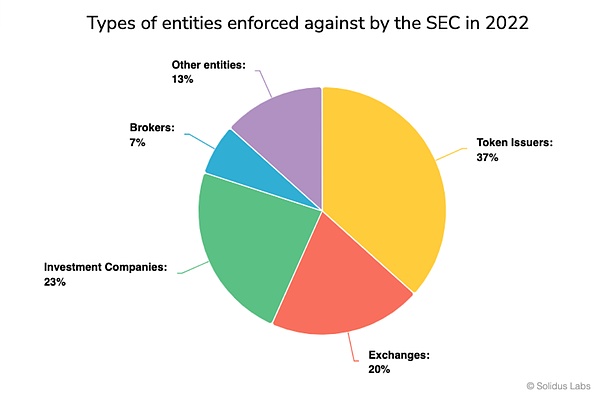

2022 年SEC 加密執法行動所針對的實體類型

6 月2 日,眾議院金融服務委員會主席Patrick McHenry 和眾議院農業委員會主席Glenn Thompson 發布了數字資產市場結構提案(Digital Asset Market Structure Proposal),該提案側重於代幣分類、CFTC 和SEC 管轄權,以及開放加密交易,建立了一個功能框架以填補CFTC 和SEC 之間監管過程中的空白。該提案為代幣發行者設立了一個流程,只要該項目充分去中心化,就可以申請將其代幣視為商品:「提案包括對去中心化網絡和功能網絡的定義,並提供了一個認證流程,數字資產發行人可以根據該流程向SEC 證明與數字資產相關的網絡是去中心化的。」 CFTC 的任務是監督數字商品,旨在作為商品對待的代幣項目必須通過CFTC 的認證程序,其中包括有關其運營的詳細披露。但如果SEC 能夠成功提出理由,它可以嘗試將代幣歸類為證券:「如果SEC 確定認證不符合該提案,SEC 可能會反對該認證,但必須提供對其這樣做的原因的詳細分析。」此外,該提案還要求SEC 修改其規則以允許經紀交易商託管數字資產;允許數字商品在最初作為投資合約出售後進行二次銷售;並允許數字資產交易平台註冊為替代交易系統(Alternative Trading Systems)。然而,這項提案能否通過民主黨控制的參議院,最終成為法律,在當前的選舉任期內是令人懷疑的。況且,即便該提案成為法律,SEC 仍有權根據某種加密貨幣的特徵將其歸類為證券,從而將其劃入自己的監管範圍之內。凡事預則立,不預則廢。行業人士雖然可以抱有最好的希望,但仍要做最壞的準備。

很多人還是認為SEC 將贏得監管加密貨幣的競賽。不僅因為SEC 擁有比CFTC 多數倍的員工和預算,而且具有極強執法意願的SEC 經常涉足本該由其他部門主導的執法行動中,而在另一方面想要在美國資本市場「敲鐘」的公司絕不敢挑戰SEC 的權威。在這裡,戰略、資源和行業動態將發揮比證券或商品的法律定義更大的作用。因此,行業人士需要格外關注SEC 對於加密貨幣的監管理論和框架。

二、SEC 管轄權的濫觴:豪威測試

由於SEC 近些年針對加密行業的執法行動而被大家所熟知的豪威測試起源於20 世紀40 年代中期美國最高法院的豪威案(SEC v. WJ Howey Co.)。WJ Howey Co. 是一家位於佛羅里達州的公司,該公司出售土地上的柑橘園。然後,公司讓買家將土地租回給公司,公司將種植柑橘園、出售柑橘,並將部分收益返還給買家。SEC 因WJ Howey Co.未向他們登記該交易而起訴了它。最高法院最終作出了有利於SEC 的裁決。

根據豪威案和嗣後的一些判例,「投資合同」是指帶著從他人的努力中獲得收益的預期,將金錢投資於一項共同事業(An investment of money in a common enterprise with expectations of a profit to be derived from the efforts of others)。豪威案的法官認為,這一定義體現了一個「靈活而非靜態的原則,它能夠適應那些以收益為承諾而尋求使用他人金錢的人所設計的不可勝數和多種多樣的計劃」。

嗣後,對於「投資合同」的定義被細化為四個要素,即豪威測試的四項標準,這些標準必須同時滿足才能被認定為證券。

(1)金錢投資(Investment of Money)

投資人以貨幣、資產或其他形式的投資資金進行投資。

(2)投資於共同事業(Common Enterprise)

該要件旨在區分投資合同與一對一的私人合同。在「共同事業」的場景下,由於個體進行盡職調查和溝通的成本較高,單個投資者沒有動力通過與其他投資者協調來獲取信息,也無法阻止集體和項目發起方進行談判,因此投資人只能完全依賴發起方獲得收益,發起方在項目中具有舉足輕重的作用,與投資人之間形成不平等地位。為彌補這種力量懸殊,將投資合同界定為證券更有利於投資人評估定價投資項目,保護投資者利益。

「共同事業」一般有三種理解方式。第一種稱為橫向方法,側重於所有投資者都將資金投向同一家企業的想法。第二種稱為垂直方法,被理解為一種投資,其中投資者的成功與被投資方的成功相關聯。最後一種稱為廣泛的垂直方法,將共同事業定義為取決於發起人或第三方專業知識的投資。

(3)收益預期(Expectation of Profit)

這部分測試著眼於投資者購買資產的意圖。他們購買資產是因為他們希望獲利,還是因為他們試圖儲存財富?如果是前者,則滿足此項標準。如果是後者,那麼它很可能會被歸類為其他東西。例如,將穩定幣歸類為貨幣比投資更合適。

(4)收益源於他人的努力(Derived From The Efforts of Others)

盈利的實現必須依賴於他人的努力、管理或運營,也就是所謂的第三方(非投資人)的工作。如果投資者對一項投資的成功有重要影響,那麼它很可能不是一項投資。

此標準的設定也便於明確投資合同的責任主體,在落實證券披露義務時,能夠準確定位信息披露義務人。

如果一個交易涵蓋了上述四個要素,那麼它將被視為證券交易,受到美國證券法的監管。這意味著涉及該交易的公司或項目需要遵守證券法規定的披露、註冊和監管要求,以保護投資者利益並維護市場的公平和透明。

豪威測試的目的是確保對於類似投資機會的交易,無論是否使用傳統的證券形式,都適用一致的監管標準。它在確定加密貨幣、代幣銷售、初創公司股權眾籌(crowdfunding)和其他類似的投資交易是否構成證券交易時起到了重要的指導作用。

豪威測試適用於任何合同、計劃或交易,無論其是否具有典型證券的任何特徵。其重點不僅在於合同工具本身的形式和條款,還在於加密貨幣的環境以及發行、出售或轉售的方式(其中包括二級市場銷售)。因此,從事營銷、發行、銷售、轉售或分銷任何加密貨幣的發行人和其他個人或實體需要分析相關交易,以確定聯邦證券法是否適用。

三、The DAO 報告:SEC 首次將豪威測試應用於加密貨幣

2016 年,在一家德國公司Slock.it 的主導下,第一個去中心化自治組織The DAO 被創建了。它是一個由社區控制的投資基金。The DAO 提供並出售了大約11.5 億個DAO 代幣,成功地收集了來自11000 多名投資者的1200 萬個ETH(當時價值約1.5 億美元)。DAO 代幣將用於直接控制The DAO 平台上的提案,滿足最低DAO 代幣數量要求的人都可以創建提案,投資者通過為特定提案分配DAO 代幣進行投票。The DAO 社區還任命了11 名在業內有影響力的人作為The DAO 的「策展人」(curators),他們檢查提交提案的人的身份,並在將項目列入白名單之前確保其合法性。然後,投資者將投票決定向哪些項目提供資金。任何擁有DAO 代幣的人都可以參與投票,並在項目盈利的情況下獲得收益分紅。然而,在The DAO 開始還不到三個月的時間裡,就被一個「黑帽」黑客「重入攻擊」了。在接下來的幾周里,這個黑客從The DAO 的智能合約中轉移走了大約360 萬個ETH。The DAO 事件不僅導致了以太坊分叉,投資者「血流成河」的市場現狀還引來了SEC 這條大鯊魚。

在The DAO 事件發生的一年後,SEC 發布了一份調查報告,其主要內容是關於DAO 代幣是否構成證券,以及發行人責任的認定。這也是SEC 首次將豪威測試應用於加密貨幣,並日漸成為SEC 針對加密行業執法行動的「大殺器」,對美國甚至全球加密行業產生了舉足輕重的持久影響。

報告認為,豪威測試強制對在我們的商業世界中屬於普代幣券概念的許多類型的票據的發行進行全面和公平的披露。因此,在分析某物是否為證券時,應該不考慮形式而考慮實質,重點應該放在交易背後的經濟現實上,而不是附加的名稱上。報告通過豪威測試對DAO 代幣發行背後的經濟現實進行了分析。

1. The DAO 的投資者投資了資金

在確定是否存在投資合同時,「金錢」的投資不必採取現金的形式。儘管豪威測試提到了「金錢的投資」,但現金並不是唯一會產生投資合同的出資或投資形式,它可以採取貨物和服務的形式,或其他一些價值交換(Uselton v. Comm. Lovelace Motor Freight, Inc.)。在SEC v.Shavers 案件中,法院指出,對比特幣這種虛擬貨幣的投資符合豪威測試的第一條準則(SEC v. Shavers)。The DAO 的投資者使用ETH 進行投資並收到DAO 代幣。這種投資是一種價值貢獻類型。

2. The DAO 的投資者有合理的收益預期

購買DAO 代幣的投資者投資於一項共同事業,並且當他們將ETH 發送到The DAO 的以太坊區塊鏈地址以換取DAO 代幣時,他們有理由期望通過該企業賺取收益。收益包括「股息、其他定期付款或增加的投資價值」。SEC 認為,根據Slock.it 及其聯合創始人傳播的各種宣傳材料告知投資者,DAO 是一個營利實體,其目的是資助項目以換取投資回報。ETH 被匯集起來,可供The DAO 用於資助項目。如果資助提案被策展人列入白名單,DAO 代幣持有者可以投票決定The DAO 是否應該為這些項目提供資金,並且DAO 代幣持有者可以分享這些項目的潛在收益。因此,一個理性的投資者至少會部分地受到他們在The DAO 中投資ETH 的收益前景的激勵。

3. 收益源於他人的管理努力

首先,Slock.it、Slock.it 的聯合創始人和DAO 的策展人的努力對企業至關重要。

The DAO 的營銷以及Slock.it 與其聯合創始人之間的積極互動引發了投資者的期望。為了營銷DAO 和DAO 代幣,Slock.it 創建了The DAO 網站,並在該網站上發布了白皮書,解釋DAO 實體如何運作並描述了他們對DAO 實體的願景。Slock.it 還創建和維護了其他在線論壇,用於向DAO 代幣持有者提供有關如何投票和執行與其投資相關的其他任務的信息。Slock.it 似乎密切關注這些論壇,回答DAO 代幣持有者關於各種主題的問題,包括The DAO 的未來、安全問題、The DAO 如何運作的基本規則以及DAO 代幣持有者的預期角色。The DAO 的創建者以以太坊專家的身份向投資者展示自己,這是The DAO 運行的區塊鏈協議,並告訴投資者,他們根據他們的專業知識和資歷選擇了擔任策展人的人。此外,Slock.it 告訴投資者,它預計將推出第一個實質性的盈利性合同提案——在其專業領域的區塊鏈企業。通過他們的行為和營銷材料,Slock.it 及其聯合創始人讓投資者相信,可以依靠他們提供使The DAO 成功所需的重大管理努力。

The DAO 的投資者有理由期望Slock.it 及其聯合創始人以及The DAO 的策展人在The DAO 啟動後提供重要的管理工作。The DAO 的創建者和策展人的專業知識對於監控The DAO 的運營、保護投資者資金以及確定是否應將提議的合同付諸投票。投資者別無選擇,只能依靠他們的專業知識。在發售時,The DAO 的協議已經由Slock.it 及其聯合創始人預先確定,包括可以由策展人行使的控制權。Slock.it 及其聯合創始人選擇策展人,其職能包括:(1)審查承包商;(2)決定是否及何時提交提案進行投票;(3)確定提交投票的提案的順序和頻率;(4)決定是否將某些提案成功投票所需的默認人數減半。因此,策展人對提案的順序和頻率進行了重大控制,並且可以對提案是否應列入白名單以供DAO 代幣持有者投票強加他們自己的主觀標準。DAO 代幣持有者的投票僅限於策展人列入白名單的提案,儘管任何DAO 代幣持有者都可以提出提案,但每個提案都將遵循相同的協議,其中包括由當前策展人進行審查和控制。雖然DAO 代幣持有者可以提出更換策展人的建議,但此類提案受當前策展人控制,包括將此類提案的代幣定向到的新地址列入白名單和批准。從本質上講,策展人有權決定是否將更換策展人的提案付諸表決。

而且,事實上,Slock.it 及其聯合創始人確實積極監督The DAO。他們密切監視The DAO 並在出現問題時解決問題,提議暫停所有提案,直到The DAO 代碼中的漏洞得到解決,並任命了一名安全專家來監控對The DAO 的潛在攻擊。當攻擊者利用代碼中的缺陷並轉移投資者資金時,Slock.it 及其聯合創始人介入以幫助解決問題。

其次,DAO 代幣持有者的投票權受限。

雖然DAO 代幣持有人被賦予了投票權,但這些投票權的重要性是有限的,賦予DAO 代幣持有者的投票權並沒有為他們提供對企業的有意義的控制。DAO 代幣持有人在很大程度上依賴於Slock.it、其聯合創始人和策展人的管理努力。即使投資者的努力有助於使企業盈利,這些努力也不一定等同於發起人的重要管理努力或對企業的控制。

第一,如上所述,DAO 代幣持有者只能對策展人批准的提案進行投票。並且該批准過程不包括任何機制來為DAO 代幣持有者提供足夠的信息以允許他們做出明智的投票決定。事實上,基於有關The DAO 的特定事實和在線論壇中討論的少數提案草案,有跡象表明,提案不一定能為投資者提供足夠的信息來做出明智的投票決定,這導致他們的控制意義不大。此外,Slock.it 的聯合創始人提出了他們自己的提案草案,並在回答問題和協商提案條款的請求(發佈到DAO 論壇)時,Slock.it 創始人解釋說,該提案是故意含糊的,而且在本質上,

投資者接受它或拒絕它對於該提案的執行都無足輕重。

第二,DAO 代幣持有者的匿名性和分散性使得他們很難聯合起來進行變革或進行有意義的控制。對The DAO 的投資是匿名進行的(因此投資者的真實身份不明)。Slock.it 確實創建並維護了在線論壇,投資者可以在上面提交有關提案建議的帖子,但這些論壇並不限於DAO 代幣持有人使用(任何人都可以發帖)。而且DAO 代幣持有人是匿名的,他們在論壇上的帖子也是如此。這些事實,再加上DAO 代幣持有者的數量,如果投資者希望將他們的投票權整合成足夠強大的集團來進行實際控制,那麼論壇的作用可能是有限的。這一點後來通過以下事實得到了證明:如果沒有Slock.it 和其他人的協助,DAO 代幣持有者無法有效解決黑客攻擊問題。DAO 代幣持有人的匿名和分散稀釋了他們對DAO 的控制。這些事實削弱了DAO 代幣持有者通過投票過程對共同事業進行有意義的控制的能力,使DAO 代幣持有者的投票權類似於公司股東的投票權。根據合同,實際上,DAO 代幣持有者依賴於Slock.it 及其聯合創始人以及DAO 的策展人提供的重大管理工作,如上所述。他們的努力,而不是DAO 代幣持有者的努力,是「不可否認的重要」努力,對The DAO 的任何投資的整體成功和盈利能力至關重要。

4. The DAO 被視為發行人

報告將The DAO 整體認定為證券發行人。並且除非適用有效豁免,否則發行人必須登記DAO 代幣的發行和銷售。

「發行人」的定義廣義上包括「發行或提議發行任何證券的每個人」,「人」包括「任何非法人組織」(15 USC§77b(a)(4))。「發行人」一詞被賦予了靈活的解釋。因為發行人設計了發行證券的新方法,證券本身的定義也在擴大。如果一個人或實體組織支持了共同事業,並對共同事業的成功或失敗負主要責任,他將被視為發行人。

報告認為,The DAO 是一個非法人組織,是證券發行人,有關The DAO 的信息對DAO 代幣持有者的投資決策「至關重要」。The DAO「對事業的成敗負責」,因此是投資者在做出投資決策時需要信息材料的實體。在發售期間,The DAO 通過The DAO 網站提供和出售DAO 代幣以換取ETH,該網站可公開訪問,包括美國個人。由於DAO 代幣是證券,因此The DAO 必須註冊DAO 代幣的發售和銷售,除非申請了此類註冊的有效豁免。因此,那些參與沒有有效豁免的非註冊證券發行和銷售的人,要對違反證券法的行為負責。

四、數字資產「投資合同」的分析框架:加密貨幣版豪威測試

The DAO 調查報告發布之後不久,ICO 也勃興並逐漸氾濫。在此背景下,SEC 於2019 年4 月發布了一份《數字資產「投資合同」的分析框架》(Framework for 「Investment Contract」Analysis of Digital Assets)(以下簡稱「分析框架」)。分析框架沿用了豪威測試,但其第三和第四項標準針對加密貨幣的適用性上細緻地列舉了諸多行為和因素作為判斷依據,並且還從反面列舉了能降低加密貨幣被判定為證券的可能性的行為或因素(「去證券化」因素)。

1. 依靠他人的努力

分析框架認為判斷一個購買人是否依託於其他人的努力有兩個核心要素:一是購買人是否有依靠積極參與者努力的合理預期?二是這些努力是否為會影響企業的成敗的重要管理性質的努力?

具體而言,以下因素越強,購買的加密貨幣越可能依靠於他人的努力:

積極參與者(即項目發起人,贊助商或其他第三方及其關聯方)為網絡的發展,進步和提升負責。當網絡或者是加密貨幣還在發展中,並且網絡或者加密貨幣在發放或銷售時尚未實現完全的功能,購買人將會合理預期積極參與者在未來實現網絡或者加密貨幣的功能(直接的或間接的),尤其是當積極參與者為了加密貨幣保值或增值許諾未來發展的努力時。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Solana Labs 公開傳播的信息,包括自SOL 最初銷售以來的信息,導致SOL 持有人,包括自2020 年9 月以來購買SOL 的人,合理地將SOL 視為對Solana Labs 努力發展Solana 協議的投資並期望從中獲利,這反過來會增加對SOL 的需求和價值。

基本的任務和職責預期是由積極參與者完成,而不是由非附屬,分散的網絡用戶群體執行(通常稱為「去中心化」網絡)。

例如,SEC 在對幣安和CZ 的起訴狀中指出,在2017 年FIL 銷售前後,Protocols Labs 一直吹噓自己的專業知識和能力,並領導了開發Filecoin 網絡的工作,以便推出。

積極參與者創建或支持加密貨幣的市場或價格。例如,積極參與者(1)控制加密貨幣的創建和分發;或(2)採取其他行動來支持加密貨幣的市場價格,例如通過回購和銷毀來限制供應或確保稀缺。

例如,SEC 在對幣安和CZ 的起訴狀中指出,自從Solana 網絡啟動以來,SOL 的「當前總供應量」「已經通過燃燒交易費用和計劃中的代幣減少事件而減少」。作為Solana 網絡「通貨緊縮機制」的一部分,這種市場化的SOL 燃燒導致投資者合理地認為他們購買的SOL 有可能獲利,因為有一個內在的機制來減少供應,從而提高SOL 的價格。

積極參與者在網絡或加密貨幣的持續發展上起著主導或核心作用。特別的,積極參與者在決定治理問題,代碼更新或第三方如何參與有關加密貨幣的交易驗證方面起著主導或核心作用。

例如,SEC 在對幣安和CZ 的起訴狀中指出,在2020 年10 月發布協議後,Protocol Labs 繼續大力參與Filecoin 網絡的開發和推廣,並追求成功。2021 年底,Protocol Labs 研究員Raul Kripalani 推出「Filecoin 虛擬機」,被描述為「去中心化存儲生態系統下一步發展的核心支柱。」

積極參與者在決定或行使關於加密貨幣所代表的網絡或特徵或權利的判斷方面具有持續的管理角色,例如:決定是否以及如何補償向網絡或負責監督網絡的實體提供服務的人員;決定加密貨幣是否以及在何處交易;決定誰將會獲得額外的加密貨幣,以及在什麼樣的條件下;在網絡上驗證或者確認交易中扮演重要角色,或者在某種程度上對網絡的持續安全運行負責;管理層面上完成的判斷或決定通常將會直接或者間接的影響網絡的成功或者是加密貨幣的價值。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Filecoin 的代幣經濟學文件表明,70% 的FIL 給Filecoin Miners——「用於提供數據存儲服務,維護區塊鏈,分發數據,運行合約,等等。」

購買者會合理地期望通過積極參與者的努力促進自身利益並提升網絡或加密貨幣的價值,例如:積極參與者有能力從加密貨幣的價值中實現資本增值;積極參與者將加密貨幣作為補償分配給管理層,或者積極參與者的補償與二級市場中的加密貨幣價格相關聯;積極參與者直接或間接擁有或控製網絡或加密貨幣的知識產權;積極參與者將加密貨幣的價值貨幣化,特別是在加密貨幣功能有限的情況下。

例如,SEC 在對幣安和CZ 的起訴狀中指出,在最初鑄造的5 億SOL 代幣中,12.5% 分配給Solana Labs 的創始人,包括Yakovenko 和Gokal,另外12.5% 分配給Solana 基金會,一個總部設在瑞士楚格的非營利組織。

在評估加密貨幣在之前是否被作為證券出售,需要重新評估該資產在之後的發放或者銷售時,是否存在與「他人的努力」相關的其他的考慮因素。

2. 合理預期收益

加密貨幣的評估還應考慮是否有合理的收益預期。收益可以是由初始投資或項目發展所產生的資本增值,或對購買者資金使用所產生的收益等。僅由外部市場力量影響基礎資產供求(如通貨膨脹)所產生的價格增值通常不被視為「收益」。

具體而言,下列特徵越多,越有可能存在上述合理收益預期:

加密貨幣賦予持有者分享項目收入或收益或實現加密貨幣資本增值收益的權利。

加密貨幣可以在二級市場或平台上轉讓或交易,或者預計在未來轉讓或交易。

例如,SEC 在對幣安和CZ 的起訴狀中指出,自2020 年10 月起,FIL 可以在Binance.com 平台上購買、出售和交易;自2021 年6 月起,FIL 可以在Binance.US 平台上可以購買、出售和交易。

購買者有理由預期積極參與者的努力將導致加密貨幣的資本增值,因此能夠從購買中獲得回報。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Protocol Labs 公開傳播的信息,包括在最初的FIL 銷售之後,使FIL 持有人,包括自2020 年10 月以來購買FIL 的人,合理地將FIL 視為對Protocol Lab 發展其協議的投資,並期望從Protocol Lab 的努力中獲利,這反過來會增加FIL 的需求和價值。Protocol Labs 表示:「Filecoin 的成功將通過同時推動存儲成本的下降和提高激勵礦工提供存儲的Filecoin 代幣的價值,來回報像你這樣的支持者的投資。我們對你們廣泛、熱情的興趣感到興奮,並期待著保持參與,讓你們參與我們的成功。」

與網絡功能或服務的實際使用者相比,加密貨幣更廣泛提供給投資者。

加密貨幣的提供和購買數量表示投資意圖,而不是表示單個用戶用於使用的數量。

例如,提供和購買的數量遠遠超過任何用戶所需的合理數量,或者小到網絡中資產的無法達成實際使用。

加密貨幣的購買/ 提供價格和可以用加密貨幣交換的特定商品或服務的市場價格之間沒有明顯的相關性。

加密貨幣通常交易的數量(或購買者通常購買的數量)和典型消費者為使用或消費而購買的基礎商品或服務的數量之間沒有明顯的相關性。

積極參與者已經籌集了超過建立功能網絡或加密貨幣所需的資金。

積極參與者能夠從它的努力中獲益,因為它擁有與向公眾分發的加密貨幣相同的加密貨幣類別。

例如,SEC 在對幣安和CZ 的起訴狀中指出,根據Sandbox 白皮書,在最初鑄造的30 億個SAND 代幣中,19% 將分配給沙盒的創始人和團隊,另外25.8% 將分配給公司儲備。

積極參與者能繼續支出從收益或運營中獲得的資金,以增強網絡或加密貨幣的功能或價值。

例如,SEC 在對幣安和CZ 的起訴狀中指出,自2020 年10 月推出以來,Protocol Labs 繼續使用出售FIL 的資金來開發、擴大和推廣Filecoin 網絡。

加密貨幣通過以下方式直接或間接營銷:加密貨幣的營銷方式表明它是一項投資;出售加密貨幣所得的預期用途是開發網絡或加密貨幣。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Filecoin 代幣銷售經濟學(Filecoin Token Sale Economics) 文件說:Protocol Labs 需要大量資金來開發、啟動和發展Filecoin 網絡。我們必須開發所有需要的軟件:挖礦軟件、客戶端軟件、用戶界面和應用程序、網絡基礎設施和監控、第三方錢包和交易所需要支持Filecoin 的軟件、與其他數據存儲軟件的集成、網絡應用和Dapp 使用Filecoin 的工具,以及更多。我們必須部署網絡,促進其向大規模發展,向礦工和客戶推銷並加入,將關鍵合作夥伴引入生態體系,以及更多。

建立業務或運營的承諾,而不是交付在現有網絡上使用的現有商品或服務。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Protocol Labs 繼續發布「路線圖」或「總體規劃」,可在網上或通過錄製的視頻演示,展示Filecoin 網絡的未來發展計劃。例如,2022 年9 月,Protocol Labs 創始人兼首席執行官Juan Batiz-Benet 在FIL 新加坡會議上提出了「Filecoin 總體計劃」,其中包括建立世界上最大的去中心化的存儲網絡。

加密貨幣的可隨時轉移性是一個關鍵的銷售特徵。

例如,SEC 在對幣安和CZ 的起訴狀中指出,在其宣布「交易所上市」的博客文章中,Sandbox 吹噓其獲得「上市」的努力和SAND 代幣在二級市場的流動性。例如,在2021 年9 月21 日的Medium 博文中,Sandbox 表示,「SAND 美元在全球60 多家加密貨幣交易所上市,包括十幾家市值最高的交易所」。

網絡運營的潛在盈利能力或加密貨幣價值的潛在增值在營銷或其他宣傳材料中得到強調。

例如,SEC 在對幣安和CZ 的起訴狀中指出,Filecoin Primer 吹捧了「大規模的價值創造」,解釋說,Filecoin 網絡「將以多種方式創造價值,網絡的總影響可能是巨大的。網絡的增長將推動對代幣的需求。Filecoin 網絡創造的價值越多,人們和組織花費Filecoin 的東西就越多,代幣的價值和價值也就越大」。

加密貨幣交易市場的可用性,特別是當積極參與者承諾創建或支持加密貨幣交易市場時。

3. 「去證券化」因素

以下用途或消費特徵越強,豪威測試得以滿足的可能性就越小:

分佈式賬本網絡和加密貨幣已完全開發和運行。

這對於項目開發者或其他積極參與者選擇發幣的時機具有指導意義,也就是說應該盡量避免在項目尚未開發完成時就發行和出售代幣。

加密貨幣的持有者可以立即在網絡上將其用於預期功能。

這條承接上一條。只有項目開發至能夠正常運行的階段,持幣人才可以使用該加密貨幣以換取網絡上的商品或服務。

加密貨幣的創建和結構被設計和實施為滿足用戶的需求,而不是滿足對其價值的投機或其網絡發展。

例如,加密貨幣只能在網絡上使用,並且通常只能以與購買者的預期用途相對應的金額持有或轉讓。

加密貨幣價值升值的前景有限。

例如,加密货币的设计使其价值保持不变或甚至随着时间的推移而降低,因此,不会期望一个理智的购买者将加密货币作为投资持有较长时间。

對於被稱為虛擬貨幣的加密貨幣,它可以立即用於在各種情況下進行支付,或者作為真實貨幣(或法定貨幣)的替代品。

這意味著可以使用加密貨幣支付商品或服務,無需先將其轉換為其他加密貨幣或真實貨幣。如果它被定性為虛擬貨幣,則加密貨幣實際上充當價值存儲的功能,其可以被保存、取回並且之後交換有價物。例如USDT 和USDC 等錨定美元的穩定幣。

對於代表商品或服務的權利的加密貨幣,其目前可以在開發的網絡或平台內兌換,以獲取或以其他方式使用那些商品或服務。

加密貨幣的購買價格與其可兌換或交易的特定商品或服務的市場價格之間存在相關性。如果加密貨幣背後的商品或服務僅可通過使用該加密貨幣獲得,或者通過使用該加密貨幣能更有效地獲得,則消費該加密貨幣的意圖也可能會更明顯,那麼該加密貨幣就會因為更強的消費特徵而避免被認定為證券。

可能來自於加密貨幣的價值升值的任何經濟利益是伴隨著獲得將其用於預期功能的權利的。

與之相對的是加密貨幣賦予持有者分享項目收入或收益或實現加密貨幣資本增值收益的權利,這種情況會導致滿足「收益預期」標準而落入豪威測試的窠臼。

加密貨幣以強調其功能的方式進行營銷,而不是以加密貨幣市場價值增長的潛在可能性的方式進行營銷。

這條對於積極參與者的市場宣發方向具有指導作用。

潛在購買者有能力使用網絡並使用(或已使用過)加密貨幣,以用於其預期功能。

這條告訴項目開發者,為了避免其發行的加密貨幣被認定為證券,應當將加密貨幣僅出售或空投給使用過其產品的對象,並且引導購買者或潛在購買者使用其產品。

對加密貨幣可轉移性的約束是與資產用途相一致的,而不是促進投機市場。

如果積極參與者促進創建二級市場,則加密貨幣的轉移可能只能由平台的用戶進行,並且在平台的用戶之間進行。

這兩條提醒積極參與者在促進創建二級市場時,需要對該市場的准入設置一定門檻或條件,使得加密貨幣的轉移只能在消費者之間進行,而避免投機者參與。

需要注意的是,即使在加密貨幣可用於在網絡上購買商品或服務的情況下,在網絡或加密貨幣的能力得以開發或改進的情況下,如果存在以下情況,則可能存在證券交易:

- 加密貨幣以對商品或服務價值的折價提供或出售給購買者。

- 加密貨幣以超出合理用途的數量提供或出售給購買者。

- 轉售這些加密貨幣具有有限的約束或沒有約束,特別是在積極參與者繼續努力提高加密貨幣的價值或推動二級市場的情況下。

雖然SEC 表示分析框架不是其規則,條例或聲明,委員會既未批准也未批准其內容,且該框架不會取代現有的判例法,法律要求或委員會及其工作人員的陳述或指導。但該框架提供了一個SEC 工作人員如何將數字資產納入現有證券法框架下的理解,是其執法的操作手冊和工作指南,無疑對其日後的一系列執法行動有著巨大的作用。因此,無論對於加密項目開發者,還是對於交易所、機構和零售投資者、行業研究者、法律合規從業者而言,分析框架都具有極其重要的參考作用。