對全球科技公司來說,2022年是非常艱難的一年。自新冠病毒爆發以來,全球經濟遭受重大打擊,作為面向未來的科技行業,很大程度上標誌著世界對於經濟發展的信心,因此我們可以看到,2022年的中國科技公司面臨了不小的挑戰,美國矽谷也“寒意正濃”。裁員,砍項目也難停科技股的跌勢。從2000年科技泡沫出清後的邏輯來看,去掉虛浮無用的擴張後,科技公司反而會聚焦在更有價值和前景的領域。對此,我們就著眼於有著“全球科技創新中心”之稱的矽谷,看看科技公司和投資人們在這波“去肥增瘦”中投注在了哪裡。

回顧2022年的科技圈,Web3浪潮風靡、XR逆勢而行、新能源革新升級,AIGC爆發崛起,這些無時不刻的吸引著廣大用戶的關注。在這些新興領域中,技術崗位需求持續增長,風險投資額依然增長強勁,這正是矽谷的落子之處和他們對於未來的選擇。騰訊科技聯合位於美國矽谷前線的創作者矽兔賽跑,總結2022年這四大火熱賽道的發展,推出《我在矽谷看未來》新年策劃行業報告,在2023年的伊始,一起洞察在變化中的科技未來走向。

「Web3賽道」

01 小圖片炒作正成為過去式

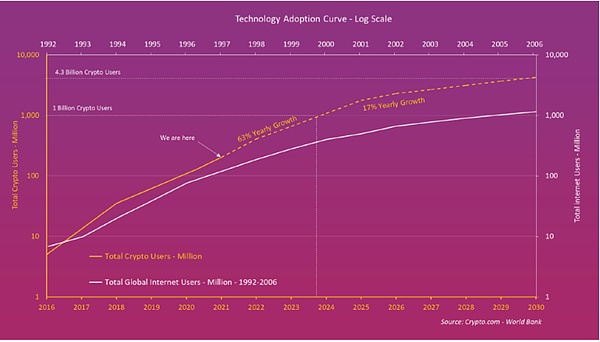

回顧2022年的相關數據:加密貨幣支付公司TripleA的數據顯示,2022年全球加密貨幣用戶將超3.2億,約等於全球人口的4.2%。如果將加密貨幣當前的用戶體量與互聯網做對比,結論是目前加密貨幣的發展階段大致相當於20世紀90年代末的互聯網。2021年全球互聯網用戶數量達到49億人,按照Global Macro Investor預測,全球加密貨幣用戶數量預計將於2030年達到43億,接近互聯網的水平。

(數據來源:Crypto.com,World Bank,互聯網與加密數字貨幣的用戶滲透曲線)

除了用戶體量,風險投資和人才流動方向似乎也有著互聯網早期的影子。在每一次科技爆發的早期,投資人總是先行於消費者,真金白銀投資於行業發展。據MoneyTree的數據統計顯示,1995-2000年風險投資金額翻了13倍,從76.4億美金快速漲到997.2億美金,投資數量也翻了4倍多。其中吸金能力最強的三個行業分別是軟件、通信和網絡設施。

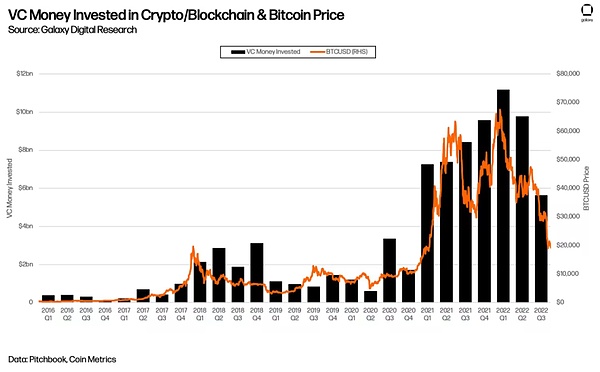

類似的情形出現在Web3。2021年Web3風險投資總額超過330億美金,超過此前所有年份的投資總和。2022年加密貨幣領域的風險投資在前兩個季度保持去年的勢頭,但在Q3季度出現斷崖式下跌。Q1季度,VC投資超過100億美金,Q2季度下跌至80億美金,Q3季度僅有55億美金,雖然不能與去年相比,但Q3季度的VC投資額仍是2020年最高投資額的1.8倍多。

(數據來源:Pitchbook, Galaxy Digital, Coin Metrics,VC投資金額與比特幣價格走勢)

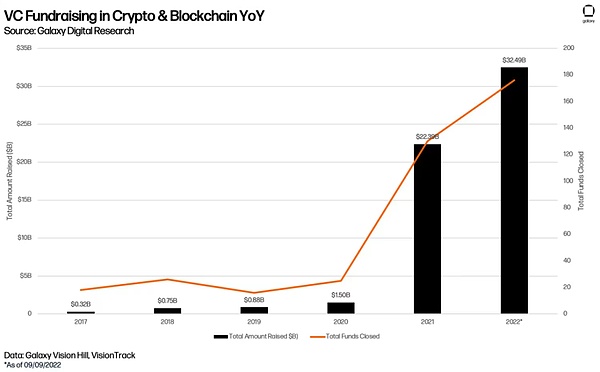

儘管VC的投資節奏目前看來似乎不及去年積極,但在募資端,加密貨幣基金的募資體量已經超過去年。截止Q3季度,2022年加密貨幣基金募集了324.9億美金,已經是去年的1.45倍。而2021年基金的募資體量更是2020年的15倍。

(數據來源:Galaxy Vision Hill,VisionTrack,Galaxy Digital,區塊鏈基金募資趨勢)

與此同時,人才的流向正在改變。Business Insider2022年撰寫的一份報告顯示,知名高管和開發人員正在離開老牌公司,轉向加密、區塊鍊和其他去中心化項目。

2022年1月,YouTube遊戲負責人Ryan Wyatt離職,加入Polygon Studios擔任CEO。Polygon是以太坊側鏈,Polygon Studios是它的遊戲和NFT部門。亞馬遜雲計算副總裁Sandy Carter也已經離開老東家,加入了加密技術公司Unstoppable Domains,該Web3數字身份公司在2022年7月完成6500萬美金融資,估值達到了10億美金。

Web3基礎設施開發公司Mysten Labs在團隊只有20人時,來自Meta、谷歌、Netflix等大廠的員工已經占到了80%。Mysten Labs的四名創始人也全部來自Meta。該公司在2022年完成了3億美金的B輪融資,估值突破20億美金。

(數據來源:CoinMarketCap,比特幣價格走勢)

星巴克宣布推出了NFT會員計劃Starbucks Odyssey,消費者可以參加Odyssey系列旅程活動,主要包括互動遊戲和趣味挑戰,完成後消費者會收到可收藏的數字旅程勳章(星巴克使用勳章一詞,本質上是NFT)作為獎勵。

耐克2021年底收購了潮玩NFT交易平台RTFKT。在2022年4月,發售了NFT版本的耐克運動鞋Crypto Kicks,11月又宣布推出.Swoosh平台,耐克表示將通過該平台發售NFT產品,邀請創作者共創,這些NFT版本的T-shirt、運動鞋可以用來裝扮鏈遊中的虛擬形象。此外,耐克NFT將與特定的現實權益綁定,例如獲得限量產品,或者與專業運動員聊天的機會。

Visa和Mastercard聯合不同的Web3公司開發加密貨幣借記卡。Blockchain.com將與Visa合作推出借記卡,與客戶的加密賬戶關聯,該借記卡交易不收取任何費用,用戶可以獲取1%的加密貨幣返現。此外,Visa已經與Coinbase、幣安等多個加密公司推出銀行卡。Mastercard則選擇了加密交易所Gemini,雙方將推出加密返利信用卡,持卡人可以使用比特幣或Gemini支持的30多種加密貨幣進行消費,最高可獲得3%的加密貨幣返利。

BlackRock CEO Larry Fink表示“未來的證券市場,是證券的通證化”。Web2公司擁抱Web3,將推動Web3的破圈。星巴克有2740萬會員,耐克有超過3億會員,Visa和Mastercard信用卡持卡人數超過6億,當Web2的公司主動擁抱Web3,加密貨幣將在這些公司的用戶中滲透。

想要創造長期價值,擺在創業者和投資人面前的關鍵問題是如何推動Web3的大規模滲透,從3億的用戶規模到43億,實現超過14倍的增長。從用戶角度出發,用戶接觸Web3世界的第一步是開設加密數字錢包,無論是在中心化交易所開設賬戶、註冊去中心化錢包還是購買硬件錢包,用戶首先需要一個錢包才能進入Web3。目前,Web3的應用從最早的交易所擴展到DeFi、NFT、遊戲、社交、DAO組織等,但目前尚未出現“殺手級”應用。那麼,錢包和應用將如何發展以推動Web3的大規模滲透?我們可從如下兩大發展趨勢中尋找答案。

趨勢1:加密數字錢包,為用戶建設更加友好的Web3入口

加密數字錢包之於Web3相當於銀行賬戶之於Web2,除此之外,加密數字錢包還起到非常重要的身份認證作用,無論是參與DeFi、鏈遊還是交易NFT,Web3用戶第一步要做的就是鏈接錢包、驗證身份,從這個角度來看,加密數字錢包又起到Web2郵箱的作用。

作為Web3世界的入口,加密數字錢包也最有可能成為Web3時代的超級應用。根據Grandview Research數據,截止2022年8月,加密數字錢包用戶數量達到8402萬,相較去年同期增長了10%,相較於美國擁有銀行賬戶的人數—— 1.25億,全球Gmail用戶數量—— 18億,加密數字錢包仍有極大的發展空間。因為加密數字錢包的雙重屬性,資產賬戶和身份象徵,加密數字錢包未來的發展機會大概率也將集中出現在這兩個方向。

(數據來源:Blockdata, 矽兔賽跑整理,主要服務、技術與綜合型託管公司對比)

備註:資產託管公司可以分為三大類:1)加密貨幣資產託管服務公司。負責客戶私鑰的管理和安全。2)技術服務公司。負責為託管服務提供底層技術支持。私鑰由客戶管理。技術服務公司幫助客戶設立驗證交易的規則和安全存儲資產的技術解決方案。3)綜合型(服務+技術)。綜合以上兩種服務能力。

其中Fireblocks在2022年初完成新一輪融資,估值達到80億美金。Fireblocks提供加密貨幣資產轉移、存儲和發行的安全底層技術支持,使交易所、借貸、託管、銀行、對沖基金等金融機構具備為其用戶提供資產託管服務的能力,例如紐約梅隆銀行、BlockFi、eToro、Revolut、Galaxy Digital、Crypto.com等,目前支持25條區塊鏈。聯合創始人表示“(Fireblocks)近似一個SaaS軟件,使客戶可以在之上構建基於自己錢包、先進、安全、機構化的託管服務。”Fireblocks在多簽、多方計算和硬件安全模塊基礎之上進行了安全技術解決方案創新。

多簽(Multi-signature)和多方計算(MPC,Multi-party computation)是目前常見的兩種私鑰安全存儲解決方案。多簽意味著任何交易需要多方簽名才能解鎖資金,此前只需持有私鑰的一方簽名,多簽顯然在一定程度上提升了安全性。比如多簽錢包Gnosis Safe在2022年7月份完成1億美金融資,1kx、Tiger Global、Kranken Ventures、Digital Currency Group等60家機構/個人投資者參與。多方計算意指多方參與計算,分別持有數據,在不信任其它參與者和任何第三方的前提下,利用各自私密的數據計算出目標私鑰數據。例如,服務機構投資人用於DeFi交易的MPC錢包Fordefi在2022年完成Lightspeed Venture Partners領投的1800萬美金種子輪融資,Pantera Capital、Jump Crypto等機構參與;MPC技術研發機構MPCH Labs在2022年完成Liberty City Ventures領投的4000萬美金A輪融資,QCP Capital、Mantis VC、Human Capital等機構參與,正在開發的產品Fraction,將為機構提供構建MPC安全管理資產方案的工具;Qredo也在2022年完成了8000萬美金的A輪融資,10T Holdings領投,Coinbase Ventures、HOF Capital等參與,估值達到4.6億美金,Qredo的MPC解決方案降低交易風險、Layer 2協議實現即時的跨鏈交易和結算。

除了起到銀行賬戶的作用,加密數字錢包同時起到郵箱賬戶之於Web2應用的作用—— 隨時鏈接去中心化應用DeFi、NFT、鏈遊、社交,一個錢包、一鍵登錄所有應用,無需註冊賬號。從這個角度看,錢包可以作為身份驗證工具,甚至打通現實與虛擬世界的身份信息,既囊括在真實世界中的個人信息,又包含在虛擬世界的活動足跡,例如游戲資產、粉絲、社交記錄等。

例如,摩根大通(英文“JPMorgan”)正在通過旗下的Web3公司Onyx“探索數字身份和數字資產”,未來想要實現“一個數字錢包掌控數字身份和數字資產”。Onyx認為,掌握數字身份的所有權不僅意味著掌握溝通和自我表達權,還有對身份、數字資產、甚至體驗記憶等的認證。隨著數字資產可轉移和所有權觀念的滲透,用戶應該擁有數字身份並可以選擇性提供需要的信息用於驗證。例如,用戶在使用“先買後付”服務時,只需提交信用積分信息,無需使用全部的個人數據進行資格審核;用戶可以在不同平台展示自己的NFT所有權信息。儘管Onyx在官網提示“目前尚未有正式產品發布,一切還在概念驗證階段,JPMorgan不能保證一定會提供相關服務。”但我們還是能從中一窺JPMorgan關於未來身份錢包的設想。

趨勢2: “NFT+”的時代即將到來,小圖片炒作正在成為過去式

NFT的全稱是“Non-Fungible Token”,也就是非同質化代幣,對應同質化代幣(例如比特幣、以太坊等加密貨幣),因其非同質性,目前用來標識互聯網數字資產的所有權(儘管可以有多份複製品,但所有權具有唯一性)。NFT所代表的數字資產可以是圖像、動圖、歌曲、視頻、遊戲等…

去年3月,藝術家Beeple創作的NFT藝術作品《EVERYDAYS——THE FIRST 5000 DAYS》在拍賣中以6937萬美金成交,躋身現存藝術家作品拍賣歷史榜的第三名,使得NFT迅速火出圈。隨後,CryptoPunks、無聊猿、Azuki等一系列具有頭像屬性的NFT圖片走紅,屢屢刷新成交價格,最貴的一個CryptoPunks售出了2370萬美金的高價,要知道2016年CryptoPunks發佈時,這10000個像素小人可以免費領取。

(圖片來源:CryptoPunks #5822)

(數據來源:ReFi初創企業EcoSapiens,2022 ReFi公司圖譜)

這些在探索的初創企業大致可以歸為兩類——搭建底層基礎設施,將碳信用、碳資產上鍊的平台,以及以DAO組織和NFT平台為主要形式的應用市場。目前碳交易市場主要分為基於總量控制與交易的強制碳交易市場(Compliance Market)和基於碳信用的自願碳交易市場(Voluntary Market)。前者由政府設定一定時期內的排放限額分配給控排企業,並允許其在確保履約的前提下,通過競價方式獲取或轉讓配額。後者則是符合條件的自願減排量可出售給企業、機構或個人用以抵消其碳排放。

自願碳交易市場一直以來不夠透明、缺少共識信任基礎,區塊鏈的屬性天然具備彌補這些不足的可能性。目前初創企業在嘗試的方向包括將農業碳信用資產上鍊(Nori,融資400萬美金,Placeholder、North Island Ventures、Tenacious Ventures等投資),自然資源保護或修復型碳信用資產上鍊(Flowcarbon,WeWork聯合創始人參與創立,融資7000萬美金,a16z、Samsung Next、General Catalyst等投資),可再生能源可交易資產(REC)上鍊等。

在應用層,NFT平台Ecosapiens設計了人與自然相結合的形象,鑄造成NFT,每個NFT關聯碳減排項目,例如植樹造林、可再生農業、藍藻生產等,持有者可以隨之購買新的碳減排積分升級持有的NFT。還有不同主題的DAO組織旨在推動可持續發展,例如專注海洋基因多樣性保護的New Atlantis,專注於扶持各類ESG環保項目的ReFi DAO等。

總結

高光和瘋狂期過後的Web3,逐步回歸理性

從2008年中本聰撰寫比特幣白皮書以來,Web3從無到有,在2021年經歷了前所未有的高潮。比特幣曾一路上漲至接近7萬美金,傳統的風險投資機構開始批量投資Web3,傳統行業的公司主動擁抱Web3,互聯網大廠員工、滿懷熱血的高校畢業生、失敗再站起的連續創業者都想加入Web3。Web3從誕生至今,一直處在一個市場波動劇烈、週期交替明顯、發育尚未成熟的狀態,它的高光和瘋狂時刻特別容易令人忘記其中的問題和風險。當下,行業發展逐步回歸理性,泡沫逐漸出清,身處低谷時也不要忽略每一輪的泡沫升起和破滅後留下的一些真實內容,比如DeFi、NFT…

每一次從谷底走向頂峰都吸引了更多用戶加入,每一次從頂峰滑落谷底又篩掉了無法堅持的建設者,隨著用戶圈層的擴大,從3億到10億再到43億,隨著Web3開發者群體的壯大,從16萬到千萬級別,雖然週期未必會被改變,但每次發出的聲音會更大,所創造的價值更多,經歷反复的破圈和篩選,最終實現Web3的大規模滲透。

「未來終端賽道」

02 踩上元宇宙的風口

根據2021年的數據,北美智能手機的滲透率已經達到了88%。最新發布的iPhone 14被業界看作是循例升級的產品。在智能手機領域,除了屏幕變得更大、拍攝質量變得更好、充電變得更快,令人驚豔的產品已經很久沒有出現了。當移動互聯網終端增長遇到瓶頸,創新匱乏的時候,創業者、投資人和用戶都等待著下一代終端的出現。同一時間,VR設備的滲透率已經慢慢的上升到了18.5%。

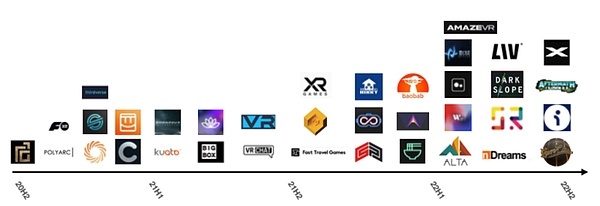

在2020-2021年,乘著元宇宙風口,XR迎來又一個“元年”。一年前,Facebook改名Meta,宣布了元宇宙優先的戰略。Meta認為元宇宙是互聯網的下一個階段,Meta要打造一個可以讓人們工作、遊戲、消費和生活的虛擬現實社群。作為這個社群載體的未來終端,一定需要帶來互動性更強的體驗,顯然XR是一個重要入口。就在元宇宙的風口之下,XR迎來了又一個“元年”。2022年以來,除了老牌玩家紛紛推出次世代產品計劃以外,不乏有新玩家入場。已經發布和即將發布的產品包括:

| 產品 | 發佈時間 | 定位 |

| 元任務臨 | 2022/10 | 生產力場景,開闢了娛樂場景以外的第二產品線 |

| 微微4 | 2022/09 | 娛樂場景,定位與Quest 2相似 |

| 虛擬現實2 | 2023/02* | 遊戲場景,作為主機遊戲的擴展玩法 |

| 魔法飛躍 2 | 2022/02 | ToB的生產力場景 |

| 真正的空氣 | 2022/08 | 觀影場景 |

| 影子航空 | 2021/10 | ToB高端專業廠商出的消費級產品 |

| 小數晶 | 2022/09 | 定位高端硬核專業玩家 |

| 蘋果先生* | 2023Q1* | 生產力場景* |

| 元任務 3 | 2023 | 娛樂場景 |

圖:矽兔賽跑團隊製作

從各大廠商的動作來看,與2016的火爆非常相似。不同的是,5年前的VR空有概念,無論是硬件設備還是軟件應用都無法支持其描述中的非凡體驗,充滿願景的故事和資本的泡沫被迅速戳破。而這一次XR重回大眾視野,除了趕上元宇宙的風口外,在底層技術、內容生態、用戶基數上都有了不少的積累。

根據數據顯示,北美每月至少使用一次VR設備的人數達到了6150W,滲透率達到了18.5%。其中,Meta在Quest 2上使用的低價擴張策略對於整個VR產業的發展起到了很大的推動作用。正如2019年,扎克伯格在Oculus Quest 發布會上所說的,1000W的用戶是一個生態即將爆發的關鍵節點,截止目前,Oculus Quest 2已經賣出了近1500萬台。

(圖片製作:矽兔賽跑團隊)

如果將iPhone和Oculus Quest的銷量做一個對比的話,在數量級上存在一個相似的增長率。如果能出現一款現象級的產品達到億級的銷量,那麼XR就將進入快速增長的爆發期。從產業的發展、投資者的佈局和創業者的動向來看,已經有人在為之準備了。

趨勢一:“XR源生遊戲“成資本新寵, XR生態迎來增長拐點

回顧XR的發展歷史,它是一個硬件和軟件相互促進的過程,任何一端的落後都會影響到整體的進程,同時,任何一端的迭代創新都會催生出另一端的行業機會。

XR設備最核心的環節是芯片和顯示模組,它們的發展主要依靠大廠和主流供應商的持續研發和技術突破。對於創業者和投資者而言,這一領域的創新難度較高、回報週期較長。然而,隨著新一代設備的上線和全球設備保有量的上升,基於集成了新一代XR專用芯片、近眼顯示技術、渲染處理技術和交互感知技術的新平台,XR源生的內容廠商將迎來黃金發展期。

正如游戲投資領域的知名基金BITKRAFT對於遊戲的投資邏輯:“遊戲是科技創新的催化劑,很多前沿技術的出現最初都是用來提升遊戲體驗的,比如高性能顯卡(目前被大規模用於人工智能和區塊鏈)和行為樹(成為現代機器人技術的基礎),有望成為下一代終端的XR設備也會以遊戲為入口進入人們的現實生活,然後逐漸滲透到更多的領域。”

同時,在XR千萬用戶規模的生態中,仍未誕生出像Riot Game、Blizzard之於PC端;Ubisoft 、CD Projekt之於主機端;騰訊、Zygna之於移動端的現象級廠商。因此,包括Andreessen Horowitz、BITKRAFT、Makers Fund和Breyer Capital在內的多家矽谷知名風險投資機構,佈局了多家XR遊戲工作室,押注XR生態中的下一個米哈遊。

以Meta為例,從2019年下半年開始至今已經披露對於9家遊戲工作室的收購,其中包括現象級遊戲《節奏光劍》背後的工作室Beat Game、移植《生化危機4》的工作室Armature和《鋼鐵俠VR》背後的工作室Camouflaj。對於Meta而言,擁有這些工作室等於擁有這些優質內容的分發權。

對於內容的控制,將一定程度上保證Quest的市場佔有率。比如《鋼鐵俠VR》原本是Armature為PlayStation VR打造的獨占遊戲,在Meta完成收購後該遊戲便登錄了Quest平台。同時,由這些優質遊戲開發者組成的內部開發團隊,能為Meta平台持續提供XR源生的內容,這些內容是吸引新用戶加入,延長用戶使用時長的關鍵。最後,Meta向XR生態內外的遊戲開發者傳遞出了其對於XR生態投資的決心,收購成為了優質內容和團隊可以遇見的退出路徑。這一定程度上也成為了早期投資者關注遊戲工作室的原因之一。

市場空間、社交屬性以及新技術的契合程度是機構投資時的重要參考因素。

市場空間主要取決於遊戲類型,以體育遊戲為例,2022年全球體育類游戲的收入預計達到120億美金,其中美國市場的收入將達到了30億美金。其中以籃球、足球為首的球類游戲,每年的版本更新都能為廠商帶來巨額收入並催生出了EA Sport(FIFA系列)和Visual Concepts Entertainment(NBA 2K系列)這些成功的開發商。

同時,體育類游戲在XR生態中處於較為空白的狀態,在Steam平台2021年度VR鉑金級遊戲中沒有體育類別的遊戲,在2020年度的85款暢銷遊戲中,體育類別僅有5款。這便給了投資者投中下一個EA的期望。

社交屬性契合了元宇宙的構想並被給予了遊戲傳播性,在PC和移動端,多人在線和團隊競技是一個現象級遊戲的標配。在2016年,CCP Games曾推出VRMMO遊戲《EVE:Valkyrie》,最終因為硬件和市場跟不上產品需求而選擇了放棄,但這並不意味著多人在線在XR中行不通。2021年推出的《Gorilla Tag》憑藉在交互和社交屬性的創新,以小成本迅速獲得了150萬的用戶規模。這讓市場看到了,當技術與用戶基數突破瓶頸,VR多人遊戲的市場充滿了潛力。

與新技術的契合度決定了遊戲能不能給予玩家全新的體驗。隨著廠商對於全新動作捕捉技術的研發(Meta Quest Pro支持全身動作捕捉和周圍安全區域的識別),更細節的動作和表情都能被映射到虛擬世界中,這將為玩家提供更為強烈的臨場感和代入感。這種實時追踪和體感交互的“同步感”是傳統遊戲通過手柄帶來的“操控感”難以匹配的體驗。

另外,我們可以看到越來越多前沿的交互技術正在逐漸從實驗室走向消費級設備,比如,Meta最新發布的EMG腕帶,可以通過肌電圖來測量微小的肌肉運動,從而控制虛擬場景中的人物,再加上還在研發中的腦機交互系統。這些略顯科幻色彩的交互技術的實現,無疑將在未來給XR遊戲帶來更多的可能性。

綜合三點投資邏輯,體育相關的遊戲和多人在線的開放世界遊戲成為了機構投資XR遊戲的重點。以下選取了2022年獲得矽谷知名風險投資機構和明星投資人佈局的熱門XR遊戲案例,供參考:

1)聯動線上競技

Gym Class是一款VR街頭籃球遊戲。它的測試版本在Quest平台上線後獲得了超過16000個評論和高達4.9分的評分。用戶的平均遊玩時長為50分鐘,遊玩期間可以燃燒超過300卡路里的熱量。基於最新的動作捕捉技術,Gym Class能夠更準確的識別用戶動作並在頭顯中更準確的呈現諸如胯下運球、扣籃、蓋帽這樣操作。Gym Class在2022年8月完成了800萬美金的種子輪融資,由Andreessen Horowitz獨家投資。10月份,Gym Class又獲得新一輪的融資,投資者包括:金州勇士隊的GSW Sports Ventures、NBA球星Kevin Durant、 Andre Iguodala和Lonzo Ball。

Golf+是一款VR高爾夫遊戲,上線兩年就在Quest平台上獲得了10000+評論和85%的五星好評率。在上線的前10個月中,就有超過5億次擊球被玩家揮出。創始人稱Golf+並不是高爾夫的替代品,它只是給熱愛高爾夫的人一個全新的體驗方式,並且把這個運動的樂趣帶給更多的人。在Golf+ 最近完成的一輪融資中,由Breyer Capital領投,參與者還包括了Stephen Curry、Tom Brady、Rory McIlroy等一眾體育明星。

Pro Era是StatusPro工作室旗下的一款VR橄欖球遊戲。它是第一家獲得NFL和NFLPA聯盟授權的工作室,由兩位前NFL職業球員創立。Pro Era旨在復制職業賽場中的球員的真實體驗,已經有不少球隊使用Pro Era來進行戰術訓練。StatusPro於2021年11月完成520萬美金的種子輪融資,投資者中包括了Greycorft、Verizon Ventures、NBA球星LeBron James和說唱歌手Drake等。

2)開放世界類游戲:沉浸式交互體驗

Ramen VR開發的Zenith是一款專門為VR開發的MMORPG遊戲。它的玩法類似於刀劍神域和魔獸世界,因此擁有PC端移動端遊戲不具備的優勢,即實現沉浸感、有趣的交互、第一人稱的飛行體驗等。根據Quest商店的數據統計,在Zenith正式發布24小時內,其營收就超過了100萬美金。Ramen VR於2022年3月完成了3500萬美金的B輪融資,由dune venture、Andreessen Horowitz的兩位GP – Andrew Chen和James Gwertman投資。

Alta工作室開發的A Township Tale是一款VR MMO和生活模擬器結合的遊戲。他提供了一個開放式的世界沙盒,玩家可以自由選擇職業,並與朋友和陌生人一同製造、種田、戰鬥、建立部落等操作。在A Township Tale發布的前七週都佔據了Oculu下載榜單的榜首,同時,他們擁有全球第二大的VR Discord社群。Alta屬於典型的小型初創遊戲工作室,創始團隊曾在R星、暴雪等大型工作室擔任核心開發多年。Alta於2022年1月完成了1240萬美金的種子輪融資,由Andreessen Horowitz、Pionner Fund、Boost VC投資。

趨勢二. 教育、醫療、娛樂等場景帶來新增長點

1)教育領域:交互式的教學體驗豐富教育場景

根據2021年XRDC上的一份調查顯示,在900多名XR行業專家中,有33%的看好VR在教育場景中的應用,僅次於遊戲和娛樂。Meta也設立了1.5億美金的基金Meta Immersive Learning以支持XR在教育領域的應用。

Labster是一家虛擬實驗室服務商,它的使命是為所有學生提供接觸高質量科學教育和實驗室的機會。迄今為止,已創建了近250個虛擬實驗室場景,涵蓋了大量生命科學領域的研究課題,學生可以在模擬狀態下進行化學實驗,並且可以避免有害物質、錯誤實驗的風險。隨著疫情的蔓延和遠程教育的興起,來自學校的需求大幅上升,大大加速了Labster的發展Labster於2022年4月完成了4280萬歐元的C輪融資,投資者包括了Andreessen Horowitz、GGV Capital、Sofina、Owl Capital等。

以下選取了2022年獲得矽谷知名風險投資機構和明星投資人佈局的XR在醫療場景應用案例,供參考:

AppliedVR使用基於VR的治療方案以幫助患者緩解慢性疼痛。AppliedVR的旗艦產品EaseVRx成為了第一款通過FDA認證的VR治療方案。AppliedVR於2021年11月完成了3600萬美金的B輪融資,投資者包括了F-Prime Capita、Sway Ventures、SVB Capital等。

TRIPP將VR與冥想相結合,為用戶創造獨特的視聽感受,從而幫助用戶快速放鬆身心。疫情的持續促使越來越多的消費者關注心理健康的重要性,根據世衛組織的數據,Covid的第一年全球焦慮和抑鬱的患者上升了25%。在這個趨勢下,更多的投資者選擇在心理健康領域下注。TRIPP於2022年6月完成了1120萬美金的A輪融資,投資者包括了Amazon Alexa Fund、Mayfield Fund、HTC、Niantic、Qualcomm等。

3)娛樂領域:虛擬演出、私人影院獲沉浸式體驗

疫情對於線下影院、現場演出產生了巨大的衝擊。與此同時,由於XR硬件水平的提升(大部分設備都可以達到雙目4K的分辨率)媲美現場演出的虛擬演出進入了大眾視野。除了劇情、音效外,用戶一直對全新的觀影體驗有著期待,一種走進熒幕、身臨其境的觀影方式。為了實現這個體驗,內容創作者們也一直在探索基於XR的敘事方式。

近期,Disney+推出了首部支持AR交互的短片《Remembering》,通過虛實融合的效果,讓觀眾更加沉浸於夢幻世界之中。無論是線上虛擬娛樂場景的快速發展,還是線下娛樂場景對於XR設備的融合的嘗試,基於XR的全新娛樂體驗具有極大的發展潛力。正如Oculus的創始人曾經說的:“當VR可以完全的模擬實體觀影的體驗時,VR將比新冠病毒更快的殺死電影院。”

以下選取了2022年獲得矽谷知名風險投資機構和明星投資人佈局的XR娛樂場景應用案例,供參考。

比如Bigscreen是虛擬影院的首批實踐者。最初,他是一個PC屏幕共享的VR社交軟件,於2019年底將在線電影帶入到VR中,並於派拉蒙達成合作,在美國、英國、日本等十個國家上線(他的票價低於院線平均水平,高於流媒體平台點播)。在2022年5月的更新中,Bigscreen支持了應用內Youtube的點播,並實現了多人同場景觀看的功能。

截止目前,大部分的XR影視內容片源與視頻平台是類似的。隨著XR生態的完善,優質XR獨占內容的出現,將為整個影視行業帶來巨大的影響。Bigscreen的投資者包括了Andreessen Horowitz、True Ventures、SV Angels等。

AmazeVR是一家專注於虛擬音樂製作和虛擬演唱會舉辦的的公司。在2022年夏天,AmazeVR與著名說唱歌手Megan Thee Stallion合作的虛擬演唱會在北美巡演了15個城市,上座率達到了近80%。近期,AmazeVR與韓國知名娛樂公司SM Entertainment達成了戰略合作,即將在韓國成立工作室,製作並發行更多沉浸式音樂內容和演唱會。AmazeVR於2022年9月完成了1700萬美金的B輪融資,由Mirae Asset Capital領投,除了老股東跟投外,新進的投資者包括了韓國娛樂巨頭CJ ENM和遊戲開發商Krafton。

趨勢三:XR開發者規模增長帶動XR開發工具更多發展機會

根據Meta Connet 2022發布的數據,在Quest商店的累計交易額已經突破15億美金,其中130款以上的應用營收超過100萬美金,55款營收超過500萬美金,33款營收超過1000萬美金。隨著用戶規模的增長和賺錢效應的出現,越來越多的工作室和開發者參與到VR內容的開發中。在傳統遊戲界很多人都認為XR遊戲開發與普通遊戲開發無異,製作工具都是Unreal Engine和Unity,其實不然。

以下選取了2022年獲得矽谷知名風險投資機構和明星投資人佈局的XR開發工具案例,供參考:

Ready Player Me(RPM)為遊戲開發者提供了一套即插即用的3D形像生成工具。RPM的存在節省了遊戲開發者重複開發形像生成工具的時間,讓他們將精力集中在核心遊戲內容的開發中。目前已經有超過3000個應用程序使用RPM的服務,用戶的虛擬身份可以跨平台的使用到任何支持RPM的應用程序或遊戲中。Ready Player Me於2022年8月完成了5000美金的B輪融資,由Andreessen Horowitz領投,David Baszucki(Roblox聯合創始人)、Justin Kan(Twitch創始人)等跟投。

Inworld AI是一個應用內的NPC開發者工具,區別於普通的NPC,Inworld用AI賦於NPC個性、思想、記憶和行為旨在模仿人類的真實互動。Inworld已經與最流行的遊戲引擎(如Unreal 和Unity)完成集成,使開發人員可以輕鬆地將角色部署到遊戲環境中。Inworld AI於2022年8月完成了5億美金的A輪融資,由Intel Capital、Founders Fund、Kleiner Perkins、 CRV、 Microsoft等投資。

總結

硬件的持續發展與內容生態的積累,決定了XR能否成為下一代主流終端

XR何時才能成為一種主流消費硬件?按過往的經驗,需要它可以是個成熟產品,而不僅僅是及格水平。就像iPhone 1代,毫無疑問那時它已經有著劃時代的硬件基礎,但到它成為席捲行業的浪潮還差3代的升級改進,讓它從能用變成好用。業內頭部廠商的工程師表示目前的硬件水平只能基本達到用戶體驗的及格水平:700克左右的重量、2-3小時的續航水平以及基本的眩暈感解決。要達到極致體驗,在芯片性能、顯示模組、設備重量、電池續航這些方面都需要很大的提升,而這些提升都依賴於材料、工藝、設計架構上的進步,考慮到大規模量產的成本因素的話,還需要比較長的研發時間。也就是,還需要至少幾代時間的迭代。

但所幸的是,在Meta和Apple這樣的大廠每年幾百億的研發投入下,每一代產品的創新和迭代都是有目共睹的,硬件升級都是題中之義。比如眼動追踪這個虛擬現實聖杯估計會在兩年內成為硬件標配,足以大幅提升用戶的使用體驗。XR的另一個關鍵卡點在於更便捷擬真的交互系統。這方面的優化和創新也在不斷湧現。比如,通過AI算法解決下半身識別缺陷的API(小扎總算能長腿了)、通過肌電感應識來實現交互的EMG手環、通過腦機感應來實現意念操控的研究等等。

與硬件相比,內容顯然是目前XR生態中的短板,廣為流傳的現象級應用仍然十分匱乏。因此,內容也成為了創業者、投資者和大小廠商發力的重點,每年的XR作品數量都在攀升,形式也愈加豐富,在有著視頻血統的Pico入場之後,XR影視直播逐漸走向前台,也許會成為遊戲之外促進XR流行的新敲門磚,畢竟360度看偶像帶來的體驗感哪個追星女孩能夠拒絕呢?相信在硬件和內容互相促進發展的增長飛輪下,XR設備有望在不久的未來成為大家在日常使工作、生活、娛樂中使用的主流終端。

「新能源賽道」

03 氫能、地熱能崛起

雖然尚未有商業公司實現發電量大於耗能的目標(Q值<1),投資人仍將大筆資金押注在核聚變方向,初創企業也發出2030年實現核聚變商業發電的宏願。2022年,谷歌、Salesforce、比爾•蓋茨等參與了Commonwealth Fusion Systems 18億美金的融資;Y Combinator前CEO、矽谷超級天使Sam Altman領投Helion 5億美金融資,承諾在一定條件下繼續加註17億美金;谷歌和Chevron聯手投資TAE Technologies,該公司最新完成了一輪2.5億美金融資。取之不盡、用之不竭的地熱資源也在吸引投資者的關注。雖然目前地熱能只占美國可再生能源供給的0.4%,但增長潛力巨大,並且面對日漸枯竭的石油資源,石油巨頭也在尋求轉型之路,而開採石油與開採地熱能具有部分通用的技術能力,地熱能資源利用順理成章的獲得石油巨頭關注。連續4家探索開發利用地熱能的公司在2022上半年完成後續融資。2022年VC對電池、充電相關創新的關注度明顯提高,加緊投資佈局新能源汽車全產業鏈。政策明顯利好,去年12月拜登政府表示將在未來5年投資50億美金支持充電站相關基礎設施建設,2022年北美至少有7家電池、6家充電站公司完成後續融資,融資總額近20億美金。目前,家庭住宅每年產生的碳排放約佔全美碳排放的13%,相當於4000萬輛汽車產生的碳排放。根據非盈利組織Rewiring America預測,全美在未來20~25年需要用10億台電氣設備(包括汽車在內)升級替換現有的化石燃料設備,相當於每年安裝5000萬台電氣設備才能將家庭和出行碳排放量降為0。“除非全美1.21億戶家庭完成全面電氣化,否則美國無法實現減碳目標。”Rewiring America CEO Air Matusiak表示。

稅收優惠。給予家庭能耗設施如熱泵、太陽能面板、熱水器等長達10年的稅收優惠。翻修房屋門窗、通風或進行其他房屋節能改造享受30%的稅收減免。加裝太陽能面板,家庭享受30%的稅收減免。普通家庭安裝太陽能後,可在未來設備的使用生命週期內節省9000美金,每年約300美金。

在新激勵措施的刺激下,全國的房主正在努力為他們自己的房產部署修復措施,以減少能源消耗,提高室內空氣質量,減少碳排放並節省資金。在市場看來,這場房屋電氣化的升級點先從熱泵系統和電錶箱開始。

3.1 圍繞熱泵系統進行全屋電力升級,價值在於一體化服務方案

目前,美國在有效降低家庭耗能方面,主要面臨兩大困境:第一,美國超過一半家庭依賴化石能源(單純依靠電能運轉的家庭比例從1950年的1%增長至2020年40%)。第二,家庭能源系統服務商割裂、分散,消費者需要具備一體化服務能力的新型能源設施安裝服務商。

熱泵系統因其同時具備製冷、制熱功能,具備能源利用效率高的特點,同時熱泵能擺脫對化石能源的依賴,熱泵類型主要分為空氣源、水源和地熱源,即依賴這三種資源進行冷熱調節。具體來說,熱泵系統的工作原理是夏季將屋內的熱氣輸送至屋外,冬季從戶外汲取熱量輸送至屋內,調節冷熱。據統計,使用熱泵系統可以節省50%的能源賬單。

50%以上美國家庭在未來20年會全面轉向電力能源系統,提供專業解決方案的公司正在快速發展以承接未來的巨大需求。(參考公司詳情如圖)

| 公司 | 成立時間 | 類別 | 簡介 | 總融資 | 投資機構 |

| 集團力量 | 2014 | 空氣源熱泵 | 自2014年起,BlocPower在全美26座城市改造上千座建築的能源系統,先進行全屋能耗評估,提供包括熱泵在內的一系列改造服務,包括加裝LED燈、空氣密封和排氣通風改造、安裝太陽能板等。BlocPower與高盛合作,為低收入家庭提供貸款。BlocPower將與紐約州Ithaca市打造零碳排放的建築,Ithaca也是全美第一個做出零碳排承諾的城市 | > 1.1億美金 | 微軟Climate Innovation Fund |

| 密封 | 2011 | 空氣源熱泵 | 房屋冷熱系統升級改造,推行熱泵系統。2020~2021年銷售增長了350%。提供自上而下,從設計、管理到貸款的房屋節能改造規劃和執行,根據實際情況決定家庭通風系統、智能溫度調節器、燈光、取暖器、空氣密封和排氣通風等設施的升級改造,改造前期用戶零成本投入,後期根據賬單節省情況付費,用戶可選擇付款持續週期,一般是20年 | >8350萬美金 | Fifth Wall Climate Tech、FootPrint Coalition、CityRock Venture Partners、Cyrus Capital和Keyframe Capital |

| 太陽神 | 2021 | 空氣源熱泵 | 一站式全屋能源系統升級。美國家庭在進行能源系統升級時面臨著極分散的供應商市場,Helio通過一站式的分析、服務和安裝,簡化能源系統改造升級的流程,其改造範圍包括太陽能電池板安裝、熱泵系統、電動汽車充電系統、通風系統、絕緣與空氣密封等。創始團隊由太陽能和電氣行業專家(Sunrun)、房屋節能改造資深工程師構成 | >400萬美金 | LowerCarbon Capital、Powerhouse Ventures、MyClimate Journey |

| 坡度 | 2017 | 空氣源熱泵 | 新型窗式空調器,相比傳統的製冷、制熱和通風功能機產生的碳排放額減少了75%,相比其他熱泵機,Gradient的安裝更簡便,無需專業的安裝施工團隊,售價1999美金。計劃2022年量產 | >2200萬美金 | 其他實驗室 |

| 蒲公英能量 | 2017 | 地熱源熱泵 | 地熱能源系統,升級家庭冷熱系統,通過熱泵(heat pump)和地下管線在家庭和地下空間之間進行熱交換。地下3米的溫度常年維持在55華氏度(10攝氏度),前期零成本購買,每月支付150美金使用費。目前在馬薩諸塞州居民區開展服務,該地區居民可享受免稅和1.5萬美金的價格優惠政策。 | >6450萬美金 | Breakthrough Energy Ventures、GV、NEA |

(圖片:矽兔賽跑團隊製作)

3.2 從電錶箱出發,針對全屋電力系統革命

目前北美約5000~6000萬戶獨棟房屋的電錶箱額定電流量低於200安倍,全屋電力升級後,家庭電網面臨巨大壓力,電網輸送的電量將是目前的2~3倍,按照傳統電量消耗設計的電錶箱難以應對用電量大幅增加的情況,甚至需要進行電網升級,考慮到改造電網的複雜性和成本,如何更好的管理和協調用電高峰期的耗電設備成為不改造電網情況下必須考慮的問題。因此,2022年有兩家頭部公司獲得資本支持,一家旨在增強電錶箱的調節能力,一家從擴充家庭儲能入手解決全屋電氣化後的電力不足問題。(參考公司詳情如圖)

| 公司 | 成立時間 | 類別 | 簡介 | 總融資 | 投資機構 |

| 跨度 | 2018 | 電錶箱升級 | 打造智能電錶箱,通過APP監控和控制各線路電量使用和留存情況,自動鏈接或斷開耗電設備的電路線,售價4500美金,與Alexa智能音箱集成,並在2022年早些時候發布智能EV充電站,售價750美金。創始人此前在特斯拉領導能源存儲項目 | >1.34億美金 | 第五牆氣候技術 |

| 月球能量 | 2020 | 家庭儲能係統 | 打造家庭電池系統,實現每個家庭都有一個小的供電系統,2020年成立,由特斯拉前高管Kunal Girotra創立,旨在實現家用能源系統的電力升級,擺脫化石能源 | >3億美金 | Sunrun (美國家用太陽能和電池領先企業), SK Group |

(圖片:矽兔賽跑團隊製作)

總結

全球減碳行動時代:推廣新能源出行方式,改造家庭能耗系統

我們身處在一個正在發生巨變的時代,有人致力於探索虛擬世界,相信未來藏在電影《頭號玩家》中,虛擬和現實世界將實現融合;有人致力於汽車智能電動化的技術變革,電池技術快速更新迭代,不斷延長駛向未來的續航里程;有人致力於探索外太空,一架架商業航天火箭升空,載著人類駛向未來的星際時代。當我們從仰望星空再回到現實,不管是怎樣的未來,地球都是不可放棄的家園。我們需要直面地球正日復一日滑向全球升溫的警戒線問題,需要立即採取行動減碳,爭取在2050年實現零碳排的目標。加速化石能源的替代進程,推廣新能源出行方式,改造家庭能耗系統,才是我們值得長期關注和堅持的未來。

「AIGC賽道」

04 除了繪畫,AIGC還做營銷能手、創作者和程序員

目前,大部分人對於AI的認知始終停留在自動駕駛、人像識別等領域。在2022年,一幅由Midjourney生成AI畫作“太空歌劇院”橫空出世,才讓AIGC火出了圈。同時,Stability.ai 和Jasper.ai(元宇宙及數字媒體工具開發商)分別以10億美金和15億美金的估值在現在的市場環境中完成了大額的融資。這兩個事件的疊加就像催化劑一樣點燃了市場對於AIGC熱情。

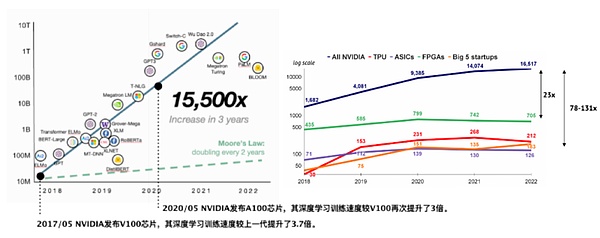

2017年,Google Research發布的《Attention Is All You Need》中提出了「Transformer模型」。Transformer的創新在於它的“注意力機制“和“並行結構”。注意力機制使得模型可以對所有的輸入信息進行編碼並得出相互之間的依賴關係;並行的結構使得它可以非常高效的使用最先進的GPU和TPU帶來的算力提升,在巨量的數據集上進行訓練。

Transformer出現以後,基於Transformer的預訓練模型迅速在各類文字處理任務上達成了SOTA(即State of the art,一般指達到了目前發展中的最高水平)。2021年,OpenAI推出了GPT-3,參數量達到了1750億,比GTP-2的參數規模大了兩個數量級。大模型帶來了非同一般的效果,各廠商也在參數規模上展開了競賽。在過去三年中,大型語言模型的參數規模提升了15500倍,遠遠超過了摩爾定律。在這個過程中,AI的能力逐漸從識別,升級到了理解,並逐漸擁有了生成的能力。

由OpenAI開啟的大模型時代天然的提高了基石模型的研發成本,導致了能夠參與到這場遊戲中的玩家數量有限,形成明顯的馬太效應。除了財務成本以外,先發者的數據積累優勢,進一步鞏固了基石模型的頭部地位,最終可能形成IOS、Android之於Mobile的地位,形成平台的公司通過API的形式向應用層的公司提供基礎設施服務,就像現在Jasper、Copyai、Notion都使用GPT-3一樣。除非最底層的研究更新換代,否者少有後來者能撼動平台的地位。

(圖:來源State of AI 2021,算力提升對模型迭代起到了關鍵作用)

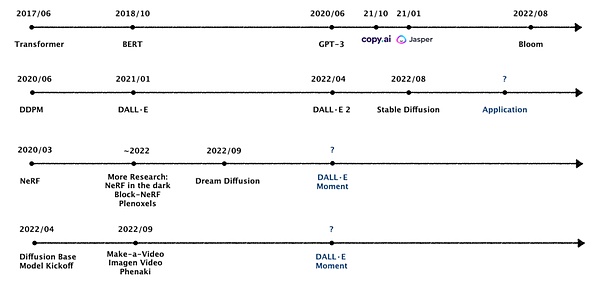

與文字生成的發展規律類似,2020年,在《Denoising Diffusion Probabilistic Models》這篇論文中提出的Diffusion Model在圖像合成方面擊敗了GAN,開啟了AI生成圖像方向的大規模研究和應用。同樣的,在2020年被首次提出後,NeFR模型在3D內容生成方向獲得大量的關注和應用場景的探索。

(學術研究突破與基石模型發展的時間軸,製作:矽兔賽跑團隊)

觀察理論研究、模型發展和應用爆發的時間軸有其中有三個關鍵的時間點。第一個點是突破性理論的提出;第二個點是初代模型的出現(BERT、DALL·E);第三個點就是可商用基石模型的出現(GPT-3、DALL·E 2)。根據目前主流的場景下基石模型的發展進度,圖像生成領域正處於大量探索應用場景的階段,而視頻和3D內容的生成還在等待類似DALL·E進度的基石模型出現。同時在文字生成領域,GPT-4預計將在明年發布,從號稱“GPT-3.5”的ChatGPT的效果來看,是非常值得期待的。

趨勢:建立在平台級基石模型之上的AIGC應用迎來爆發

底層理論研究的創新、硬件算力的提升以及基礎模型的突破都為AIGC應用層的爆發打下了基礎。除此之外,還有一個值得關注的信號:這一波AIGC領域的創業者背景逐漸從學術研究為核心的科學家轉變為以產品打造為核心的典型的創業者。這個現象與另一個AI的重點發展領域自動駕駛是完全不同,與自動駕駛相比,AIGC面臨的監管問題相對較少;與VRAR相比,AIGC不需要額外的硬件設備。

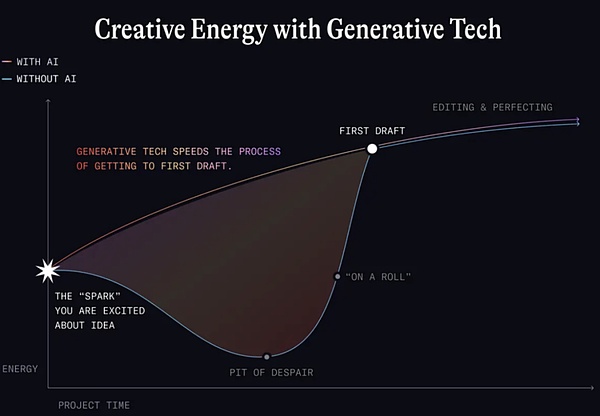

有很多媒體報導的時候,都會用一些很誇張的標題,比如“AI將取代藝術家”、“畫家群體或即將失業”等。其實不然,AI的最大的價值在於賦能創作者和知識型工作者,最終提高工作效率,降低Intelligence的邊際成本。然而,在想法從無到有的過程中,人類的作用是不可替代的。

(圖:來源知名投資機構NFX,AI生成對於創作者的賦能)

如:上圖展示了一個產品從想法到最終成品的過程,在這個過程中最令人頭疼的就是從想法到初稿的階段,往往也是耗時最長且最容易被推翻。AIGC的價值就是加快了初稿的產出速度,從而提升了想法驗證的速度和迭代的效率。並且隨著模型性能的進步,初稿的效果對於想法的呈現就越具體、越具有代表性,那麼用戶對想法的評判也會越準確。另外,稀缺性和規模化一直是互相對立的概念,理想情況下,AIGC是可以打破這個衝突,讓定制化與規模化並存。

從目前AIGC主流的應用場景看,知識型工作和創意型工作的從業者是被AIGC影響最直接的人群,主要包括了營銷人員、銷售人員、作家、圖像工作者、視頻工作者等。但是AIGC可以是一個更大的範疇。它的生成形式可以包括基於素材的部分生成、基於指令的完全自主生成和生成優化。而內容方面,除了常見的文本、圖像、音頻、視頻這些顯性的內容以外,也包括了像行為邏輯、訓練數據、算法策略這樣的非顯性內容。最理想情況下,幾乎所有的職業都是可以被AI提升效率的。

(圖:矽兔賽跑團隊製作)

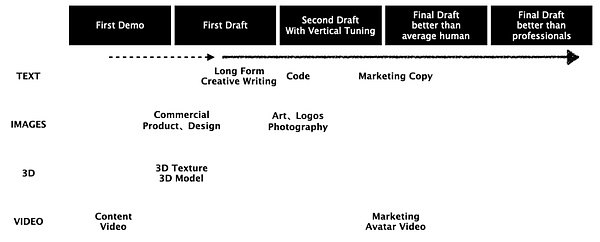

上圖基本展示了AIGC在文字、圖像、3D以及視頻領域中一些應用場景的發展階段,根據產出質量一共分為了五個階段,可以看出AIGC具備產出初稿能力,便意味著有了初步的商業化落地,而能夠達到二次修改以上的水平意味著有了被大規模採用的潛力,這樣的情況下,便會有獨角獸級別的公司出現。以下本篇將從文字、圖像、3D以及視頻等場景方向的應用進行探索。

1.1 AIGC在文字生成方向上的應用:可當營銷能手、創作者和程序員

如果從AIGC所應用的文本種類分,可以分為結構型的應用文本和非結構型的創作文本。其中結構型應用文本的發展是比較早的,應用場景大部分是基於結構化數據或規範格式,在特定的情境下的文本生成,比如客服類的聊天問答和新聞簡訊編寫等等。這些場景受益於底層模型的進步,但並不是這波浪潮中的主角。而具有更高文本自由度的創作型文本是最受益的場景,因為它能夠賦能的場景更多、市場也更大。同時,這類文本需要一定的創意和個性化的輸入,並對模型的生成能力有更高的技術要求。

(圖:來源於copy.ai官網)

1)從產品的角度看,營銷類的文案生成的進入門檻是比較低的。這類公司主要的壁壘在於用戶和數據的積累。先發的公司具有一定的優勢,一方面在行業早期,用戶的獲取成本較低。另一方面,因為用戶在生成草稿後都會按照自身需求進行修改,所以大量經過用戶調整後的產出內容可以成為公司優化模型的重要數據資產。我們經常提到的飛輪效應,在AI模型的優化中是非常明顯的,頭部公司在獲取優質訓練數據後,在微調模型的效率上會形成較大的競爭優勢。

所以我們可以看到,像Notion這樣與文字生產力關聯很深的大公司會很快下場做一樣的事情。他們本身就有很大的用戶基數,而且產品本身已經嵌入了用戶的工作流程中,依靠相同的基石模型做一樣的事情是很快的。

這個領域的初創公司要去與現在處於領先的Jasper、copy.ai或者即將下場的大公司競爭是比較困難的。一些對某一個應用場景有特殊專長的人通過AI把自己的某一特定領域的認知規模化軟件化的公司可能存在機會,比如說Regie,他的創始人之一是做市場策略和收入增長的資深專家,所以Regie就是從銷售團隊用到內容生成開始做的。

再比Draft公司(Draft是YC孵化的一家公司),不同於AI生成+用戶調整的模式,Draft提供的是經過寫手修改AI生成的內容,也就是“AI生成+專業調整”的模式。所以他們的很多客戶都是非常早期的公司。所以Draft的定位是直接幫助公司產出終稿,收費模式是項目制的按字數收費,每一千字的價格是200美金。

2)創造型長文本生成:商業化場景較小,技術難度較大

營銷類的文本其本質其實是在模板框架的基礎上結合創意內容的輸出,且篇幅往往有限。真正意義上的創造型長文本的應用目前還不太成熟,基本1000字以上的文章,AI就比較難保持上下文的關聯和邏輯了,這個問題的解決需要針對性的模型訓練或者底層模型的進一步迭代。由於創造型長文本的商業化場景比較小,做這個領域的初創公司並不多。

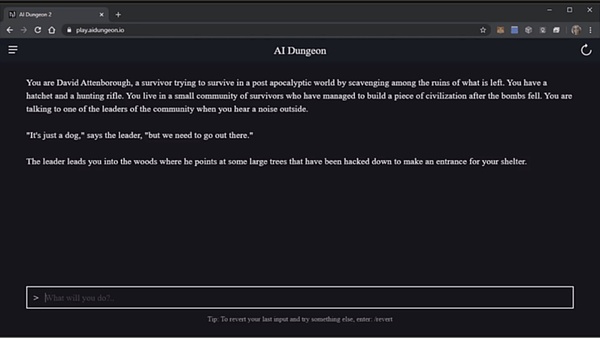

目前對於長文本的解決方案是把長文本分成短文本分開創作。比如說長文Blog,AI會先生成文章的大綱,當用戶修改完大綱後再根據每部分的主題生成相應的內容。或者是通過人機交互的形式來形成小說或者遊戲世界觀。像Latitude旗下的AI Dungeon,就是在人機對話的基礎上增加了劇情設定,玩家可以通過Say/Story/Do三個指令與AI一起共創一個故事。

(圖片:來源於AI Dungeon官網)

3)代碼生成:使用滲透率高,風險漏洞多

除了各種類型的文本以外,代碼生成也是AI生成文字的一個重要場景。類似Github Copilot這樣的工具能為程序員帶來非常大的效率提升。而且目前的滲透率已經非常高了,很多編程語言下新產生的代碼中,近30%的代碼是在AI的幫助下完成的。

AI生成代碼的模型主要是在大規模語言模型的基礎上,用類似Github上的代碼數據進行再訓練而來的。所以,在代碼生成領域活躍的主要是大廠玩家,包括微軟(Github Copilot)、亞馬遜(CodeWhisperer)、Google、Salesforce(CodeGen)以及tabnine,主要的場景是單行代碼以及多行代碼的生成。

對於初創公司而言,要想在這個領域和大廠競爭是相對困難的。因為互聯網大廠擁有大量的訓練數據並且他們本身就是最大的用戶,在內部使用的過程中可以很好的優化自己的模型。目前初創公司在做的一個方向是在原本無代碼、低代碼的基礎上加上AIGC,比如debuild是在低代碼網站生成的技術上結合了AI。

另外值得一提的是,目前代碼生成相關的規則和法律還沒跟上技術進步的速度,存在著很多監管空白,這就意味著AI代碼生成伴隨著很多代碼版權侵犯和代碼洩露的風險。

1.2 AIGC在圖像生成方向上的應用:面向插畫師和AI工具愛好者

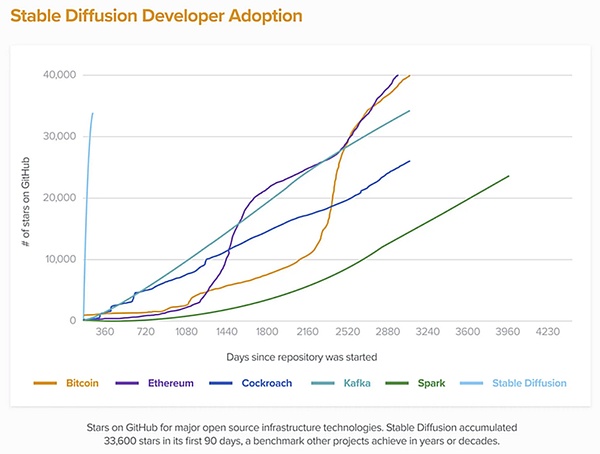

AI生成圖像是從DALLE 2開始在AI圈內火起來的,但真正出圈要從開源版本的出現算起。最早面向大眾出現的的Disco Diffusion(Midjourney的前身),用戶主要是插畫師和AI工具愛好者。隨後Stability AI出現,他們以打造一個開源共創的模型為目的,最終把AI生成圖像推向了平民化。他的模型Stable Diffusion可以理解是一個開源版的DALLE 2,用戶不僅可以直接使用官網部署的Dream Studio直接生成圖片,還可以在開源模型的基礎打造自己的定制化模型。可以說,Stability AI徹底降低了AI生成圖片的門檻,Stable Diffusion在各個渠道累計的日活躍用戶超過了1000萬,面向消費者的Dream Studio已經獲得了超過150萬的用戶,從Github Star數量的增長速度也可以看出其發展速度之快。

圖注:開源模型Stable Diffusion在Github上的累計star數量在90天內達到了33,600 (圖片來源:a16z)

同時,在文字生成提到的飛輪效應在圖像生成模型中呈現的更為直觀,在近期Midjourney推出的v4版本和Stable Diffusion的二代版本,在畫質和對於輸入信息的理解上都獲得了巨大的升級。以最新推出的Stable Diffusion 2.0為例,它提供了一個超高分辨率的生成模型,可以用來生成2048×2048分辨率的圖片。在應用場景方面,可以歸為C端和B端兩類。

再比如室內設計的生成。Interior ai(室內人工智能)是在Stable Diffusion的基礎上通過室內設計的圖片訓練出來的。用戶只需要上傳現有房間的照片,模型就能在現有設計的基礎上根據選定的不同風格生成新的設計,簡單快速的呈現給用戶。

同時,隨著NeRF模型的發展,3D建模在室內設計領域的應用迎來了快速發展。只需要幾張室內的照片,通過NeRF模型就可以快速生成3D的室內建模,並且可以通過文字指令來切換整體的風格。隨著這個技術的進一步發展,價值41億美金規模的室內設計的軟件市場可能迎來洗牌。

1.3 AIGC在視頻生成方向上的應用:文本到視頻轉化、視頻編輯、個性化營銷

身處一個視頻時代,視頻在流量吸引、內容傳播和廣告營銷等領域都展現出了其巨大的能力。隨著底層技術不斷向外拓展自己的能力邊界,AIGC的應用自然而然的從文字和圖像發展到了視頻領域。與3D內容生成相似,技術門檻和市場空間更高的視頻生成成為了創業者和投資機構關注的重點。

1)文本到視頻轉化,清晰度和流暢度不斷提升

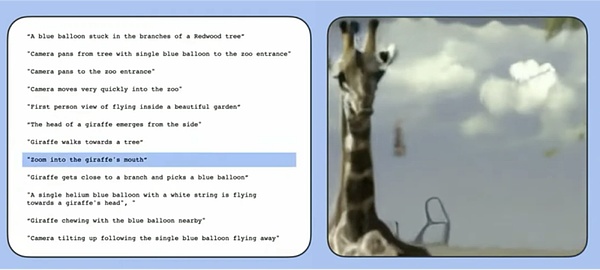

真正的文本到視頻的生成是2022年4月由Google最先發表的,但是當時的畫面效果並不是很好,比如視頻的清晰度和流暢度都比較低。直到9月Meta的Make-a-scene、Google的Imagen Video和Phenaki的出現,才預示著視頻生成領域DALLE時刻即將出現。Google在視頻生成領域嘗試了兩個方向,Imagen是Diffusion base的模型,Phenaki是非Diffusion base的模型,他們在視頻生成方面各有優劣。在最近的一次Google AI發布會中,他們展示了一個將Imagen和Phenaki結合後生成的視頻,50s左右的視頻效果有了很大的提升。

(圖:來源於Google AI22)

2)視頻編輯工具:成為視頻優化和自動剪輯能手

AIGC在視頻編輯中的應用主要分為兩類:

第一類是視頻屬性的編輯,比如視頻畫質修復、刪除畫面中特定主體、自動添加特定內容、自動美顏等。頭部有兩家公司,Runway是從圖片編輯的角度出發切入視頻編輯;而Descript是從聲音編輯的角度出發切入視頻編輯。切入點不同,但目的都是為了提高內容創作者的工作效率,從而讓他們把更多的精力放在創意的生成上。

第二類是視頻的自動剪輯,與上面提到的生成不同,自動剪輯的邏輯是找到滿足條件的素材並進行合成,一定程度上是自動生成的一個過渡方案。百度的視頻號就有類似的功能,可以根據上傳的文案自動搜索相關的內容然後產出視頻。但是由於視頻資源的限制,目前質量並不是很高。

3)個性化營銷視頻生成,實現虛擬形象定制化

AI生成個性化營銷視頻的應用是比較成熟的,其呈現形式是真人口播,生成模式一般分為兩類,一類是在現有的人物庫中選擇合適的虛擬形象,根據文字輸入的內容生成音頻和人物口型,然後通過替換關鍵詞,比如數據、名字等,然後批量生成視頻。第二類,是用戶自己錄製一個視頻,AI會基於用戶的數據創建用戶定制化的虛擬人,然後再通過替換關鍵詞批量生成視頻。

(圖:來源於Synthesia官網)

比如Synthesia公司,自成立以來已經為客戶製作了超過100萬部視頻,最知名的案例就是為樂事薯片製作了以梅西虛擬形象為主角的視頻。用戶通過做出不同的消息選擇,會接受到來自梅西發出的個性化比賽觀看邀請。這一類視頻並不是真正意義上的AIGC,視頻並不是通過文字-視頻的跨模態模型直接生成的。

1.4 AIGC在工作場景方向上的應用:辦公助手,提升辦公效率

Decision Transformer(直接用網絡直接輸出動作,即直接做決策)是另一個基於Transformer的發展方向,這個模型讓AI可以學習人類工作的場景,從而生成合適的決策。有研究顯示,到2026年,辦公流程自動化的市場規模將增長到196億美金。比如Adept.ai的ACT-1模型,可以通過自然語言完成excel、Salesforce、Figma等一系列日常辦公軟件的使用。

ACT-1 (Action Transformer (ACT-1),通用AI助手)的形態是一個瀏覽器的插件,通過用戶輸入的文本指令,插件對任務進行拆解並執行。能夠執行的任務包括:使用瀏覽器完成搜索任務、使用辦公軟件完成10次以上的連貫操作、執行需要使用多個軟件的任務等。

對於未來,Adept認為,AI助手的存在不僅僅是執行任務的工具,更是一種新的交互方式。大部分的人機交互將以自然語言的形式存在,而不是GUI。這使得初學者在不需要培訓的前提下就能快速使用各類生產力工具。與AI協同後,人類的生產效率會得到巨大的提升。

(圖:Adept.ai公司官網& Promptloop)

總結

AI仍然處於早期發展階段,AIGC仍需時間積累

每波技術浪潮的興起,總會有熱點事件作為開場,AI繪畫和ChatGPT的接連出圈成功的吸引到了創業者和投資人的關注。這第一波的AIGC應用就像是iPhone剛問世時的移動應用那樣,表面的驚艷要大於內在的實用。然而,AI憑藉著其驚人的迭代速度,一次次刷新了人類的對於機器“創造”能力的期待。AI將在人類的工作和創造中發揮重要的價值和作用。但是,正如OpenAI的創始人Sam Altman說的:目前AI仍然處於非常早期的階段,GPT-3、DALLE2以及最近火熱的ChatGPT,它們的能力仍然十分有限,“強大”的表象的只是階段性的突破,後面還有很多工作需要完成。AIGC如今的熱火朝天,離不開過去五年來,先行者在底層技術和基礎設施上的持續投入。在通往AGI的路上,仍然需要大量人才、時間和資本的積累。