了解Stablecoin

Stablecoin(常見簡稱穩定幣),是一種Cryptocurrency,也是近期關注度較高的數字資產類型。

Stablecoin 是數字資產行業在追求靈活性與價值穩定性上的一種嘗試,發行方對Stablecoin 存在的意義通常會描述為:

- 意圖抑制數字資產市場的價值高波動性。

- 意圖為數字資產行業創造出一個「基礎參照物」,Stablecoin 的供應量或價值通常會「錨定」某個虛擬或實物資產的儲備量,即兩者保持某種恆定的體量或價值比例。

- 服務於數字資產之間的支付,意圖提高法定貨幣與數字資產之間支付的便捷性。

但溯本追源,最初的Stablecoin,只是意圖在支付渠道打造一個可以用來標記支付的通證,後來演變成交易平台應對監管的一個類似場外交易的解決方案。

2014 年7 月,數字資產交易平台Bitfinex 推出了基於Bitcoin 第2 層網絡Mastercoin 協議(現在是Omni 網絡)開發的用例Realcoin,隨後在同年11 月,Realcoin 改名為Tether。

注:Tether Limited 公司也在2014 年10 月成立並發布Tether 白皮書。Tether Limited 公司成立後, 宣稱與Bitfinex 交易平台僅是「合作」關係,但這兩者的商業關係在很長一段時間內均引起爭議,質疑關聯交易或合作操縱市場和價格。

作為世界上第一種與法定貨幣儲備量「錨定」的數字資產,Tether 幫助一部分交易平台解決了難以獲得貨幣支付、託管等許可牌照或被限制法幣交易而影響出入金的問題。

同時,在2015 年~2019 年,這個現實中的美元貨幣正處於持續走強的周期裡(即國內持續加息,國際美元升值的周期),Tether Limited 公司增發了大量與美元儲備量1:1「錨定」的數字資產TetherUSD(常見簡稱USD₮ 或USDT),並在之後又積極構築了大量以其為支付核心的DeFi 生態。

發展迄今,TetherUSD 已經成為數字資產行業規模排名第三的數字資產種類,按該數字資產所宣稱錨定的儲備美元規模已經超過800 億美元。

Stablecoin 的類型

法定貨幣儲備量支撐型的Stablecoin

從原理上講,Stablecoin 既可能錨定多種法定貨幣的儲備量,亦可以只錨定單一法定貨幣的儲備量。

在當前市場上,基本是以錨定發行方美元儲備量的Stablecoin 為主,也有少部分Stablecoin 錨定了發行方歐元、新加坡元、印尼盾、離岸人民幣、墨西哥比索等貨幣的儲備量。

→ 代表用例: TetherUSD 、CircleUSD、GeminiDollars、JPM Coin、Binance USD、StraitsX 等。

了解更多

外賣積分

在包括美國、新加坡等國在內的多個司法轄區,只要是涉及錨定了法定貨幣儲備的Stablecoin,無論是否是用於數字資產的支付結算,都會成為重點被監管的數字資產類型。

目前,上述國家和地區都已公佈針對Stablecoin 新的監管法案草案或諮詢案,預計2023 年年末至2024 年年中,新監管方案或將陸續確定或實施。

在接受Stablecoin 存在的司法轄區裡,對於Stablecoin 最嚴峻的考驗,預計還是在發行者身份是否會被限製或調整的問題,比如最終會需要以哪類許可辦法約束運營,是否會涉及銀行牌照?

此外,新監管方案也必然會加強對發行方儲備貨幣量披露規則的控制。

資產支撐型的Stablecoin

(1)實物商品支撐型 Stablecoin

指以黃金、白銀、房地產等有價值的實物商品作為儲備支撐的Stablecoin。Stablecoin 的價值與實物商品的價格相關聯。

→ 代表用例: Paxos Gold、Tether Gold 等,錨定發行方的黃金儲備,每一個數字資產錨定一盎司黃金。

(2)虛擬資產支撐型 Stablecoin

指以其他數字資產作為儲備支撐的Stablecoin,發行者使用智能合約或其他相關機制來維護Stablecoin 的價值。

→ 代表資產: DAI,以ETH 為儲備支撐維持其與美元之間的「穩定」。但由於數字資產本身市場波動性較大,這類Stablecoin 的價值儲備會要求以1.5 倍~2 倍的市值規模進行儲備支持。

算法Stablecoin

算法Stablecoin 依靠單純通過智能合約控制資產供應量來保持價值「穩定」,可能儲備資產,也可能不儲備任何資產。

→ 代表用例: TerraUSD,通過雙通證和套利機制維持其與美元之間的「穩定」——即通過算法控制供需,但沒有實際的美元儲備。

2022 年5 月,TerraUSD 遭遇「暴跌崩盤」,與美元的對照價格從1 美元一度跌至0.195 美元,幾乎與「穩定」100% 的「脫錨」。

當發生「脫錨」的時候,是發生了什麼?

近2 年持續關注Stablecoin 的數字資產用戶,對「脫錨」(也有稱「脫鉤」)這個詞的感知一定是深刻的。如今,當市場有了負面的情緒,或多或少都一定會帶上對Stablecoin 是否會「脫錨」的恐慌。

頻繁提及的「脫錨」,到底是指什麼?以TetherUSD 為例,以下三種有關「脫錨」說法,哪種是更貼切的?

(1)TetherUSD 的市場價值低於1 美元

(2)TetherUSD 的市場價值不再遵循美元的匯率變化

(3)TetherUSD 不能夠再按1:1 的比例贖回

只有第(1)種說法,對應的是「脫錨」所描述的現象。這裡也凸顯了一個容易混淆的事實——大多數Stablecoin 的發行方,其實從來沒有保證過Stablecoin 的市場價值與1 美元「錨定」,發行方只是在宣稱按1:1 的比例鑄造Stablecoin 或者贖回,「錨定」的是數量,不是價值。

Stablecoin 的風險

一般而言,某一個Stablecoin 的市場價值下降浮動達到5% 以上,就已經是出現了非常嚴重的「脫錨」現象。

在這個時候,Stablecoin 的整體流動性短期內可能會變強。一部分持有者會選擇贖回,但贖回方還同時會收取0.1% 左右的手續費;另一部分持有者也會選擇通過去中心化交易平台1:1 置換其他Stablecoin,但手續費用相對較低(比如,Tokenlon 上用於Stablecoin 交易對之間的手續費用僅需 0.04% )。

了解更多:

外賣積分

有關Tokenlon 更多信息,請查閱:

不過,在一個投機性強的市場裡,往往有一部分交易者歡迎「脫錨」現象的發生,也總會有市場投機者進來平衡價值。試想一下,某一個Stablecoin 負面消息較多、市場情緒總是帶點恐慌的時候,可能對誰反而有利?

△ DeFi 項目Curve 3pool 裡的Stablecoin 儲備分佈。

截圖時間是2023 年6 月19 日。

注:在2023 年6 月14 日~6 月15 日期間,3pool 裡的TetherUSD 儲備佔比猛然增加到74%,有大量TetherUSD 被售出,突發的流動性讓市場恐慌,擔心這是機構做市商的刻意出逃,是出現類似FTX 暴雷事件的前兆。

如何評估風險

對於數字資產市場來說,穩定是一個美好的期望,名稱裡有「穩定」(Stable)字樣的數字資產,並不代表它的價值就是穩定的,或者說,可以為市場實現穩定。

充分認識一個數字資產的風險性,首先要「祛魅」

Stablecoin 本質上也是一種鏈上的數字資產,鏈上數字資產不可規避的風險,它也規避不了。

而Stablecoin 能夠解決的問題,實質上還是在解決支付場景的問題,數字資產市場高波動性的風險,並不能夠被賦予的錨定價值所真正的控制和改變,Stablecoin 實質上也難以成為一個可以對沖風險的工具。在中心化金融體系中有效的經濟模型,並不意味著能夠在去中心化的結構中找到對應的效果。

持有Stablecoin,重點要評估的是儲備

貨幣或資產儲備量支撐型的Stablecoin,不能僅僅只靠評估數字資產的市場存量如何、流動性如何去判斷未來的價值走向或風險趨勢。

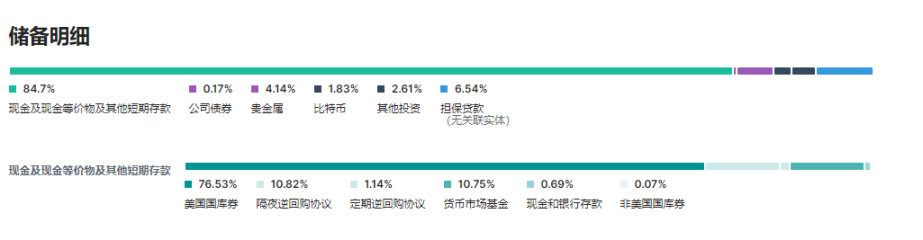

△ Tether 公佈的儲備明細,截圖時間2023 年6 月19 日

持有這類Stablecoin,需要跟進了解發行方所宣稱錨定的儲備資產明細和相關的審計資料,評估發行方對儲備資產公佈的透明度、完整度和及時度,以此來判斷Stablecoin 的風險性。

簡要來說,就是評估發行方是否始終擁有足夠的儲備資產,能夠贖回已發行的Stablecoin。

評估發行方信息披露透明度的方法也很直接,一個想要給予透明度的平台,一定會想方設法出具讓用戶都能看得懂的審計報告或儲備明細。

如果你感覺找不到、找不全、看不懂相關信息,或者也難以找到途徑去獲得解釋,這個Stablecoin 的風險指數必然是偏高的。

畢竟,Stablecoin 本質上存在的「脫錨」風險,不是與法定貨幣價值上的「脫錨」,而是「脫錨」儲備。

持有Stablecoin,記得統計負面輿情

Stablecoin 需要關注儲備,對數字資產持有者的金融素質其實設置了相當高的門檻,也可能會使一部分持有者感到困惑。

這個時候,統計負面新聞也可以成為評估Stablecoin 風險的入口之一,有利於分辨市場情緒的變化,提前判斷市場恐慌情緒的到來(常見FUD 的說法,是Fear, Uncertainty and Doubt 的縮寫)。

常常與洗錢、詐騙等犯罪新聞掛鉤的數字資產,通常具有較好的流動性,但被監管部門直接全面禁止的風險性也會增高。如果同一時期,監管部門正好在規劃新的監管框架,該數字資產的市場價值往往也容易受到市場情緒的引導,在新監管框架實施前容易發生劇烈波動。

而曾經出現過崩盤、暴雷等負面新聞的數字資產,流動性通常偏弱,一般的輿情也難以再傳導市場情緒製造大幅波動。

對於Stablecoin 來說,如果其錨定的資產或貨幣儲備也出現相關負面新聞,這種負面市場情緒也會非常迅速地傳導到Stablecoin,影響其價值發生劇烈波動。

矽谷銀行暴雷之後,2023 年3 月,Circle 披露了公司有33 億美元儲存在矽谷銀行。CircleUSD 的持有者對儲備的巨大風險敞口深感擔憂,當週CircleUSD「脫錨」,跌至0.86 美元,在監管機構宣布干預措施後,又恢復錨定價值。

可見,相比其他數字資產,能夠衝擊Stablecoin 市場情緒的負面輿情來源更加豐富。Stablecoin 的不穩定,也是一種必然。